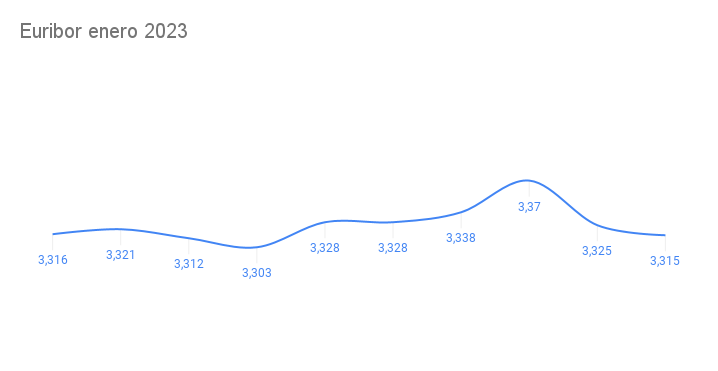

El comienzo de año está siendo francamente irregular para el Euribor y en lo que llevamos de mes ha experimentado seis subidas frente a cinco bajadas y un día que ha repetido valor. El saldo neto es de una subida de 34 milésimas que deja provisionalmente la media mensual de enero en el 3.326% lo que supone una 273 milésimas con respecto a la de diciembre.

La culpa de esta subida hay que encontrarla, más que el incremento que llevamos durante el mes, en el final de diciembre en donde aceleró su tendencia alcista. Parecía casi inminente que durante enero veríamos al Euribor por encima del 3.5% pero su comportamiento de esta semana nos hace dudar de ello ya que el miércoles alcanzó su máximo desde el 2008 para caer con fuerza el jueves y el viernes en donde acumuló un descenso de 55 milésimas.

Por tanto parece que la tendencia alcista se ha frenado de momento y aunque es pronto para sacar conclusiones si nos da alguna esperanza de cara a que el 3.5% tarde más en llegar de los pensado inicialmente y que finalmente no lleguemos a ver el 4% que pronostican algunos analistas.

Como punto a favor tenemos los últimos datos de inflación conocidos tanto en EEUU como en Europa que podría forzar a los Bancos Centrales a calmar su política monetaria que a priori iba a ser muy dura este 2023.

Deberemos seguir atentos a la evolución de los precios y a las declaraciones de los miembros de los Bancos Centrales para confirmar este frenazo en la tendencia alcista del Euribor, de momento somos más optimistas que hace un mes en donde el indicador más utilizado de las hipotecas de España subía sin descanso.

Como hemos comentado la media de enero, se queda momentáneamente en el 3,326%, a efectos prácticos esto significa que para una hipoteca de 180.000€ a 25 años y con un diferencial del Euribor del 1% y revisión anual pasará de pagar una cuota de 640€ a pagar 983€, esto supone un incremento de 342€ mensuales. En el caso de que la revisión sea semestral el incremento será de 221€ mensuales.

El precio medio del día 23 de noviembre de 2024 es de 0.134 €/kWh, lo…

Lo que es malo para la economía, es bueno para los hipotecados ya que presiona…

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El economista y analista inmobiliario Gonzalo Bernardos había anticipado lo que muchos ya empiezan a…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El Banco de España, en un movimiento por modernizar su imagen y conectar con audiencias…

Ver comentarios

Yo creo que, por desgracia, el articulo peca de optimista.

La tendencia es claramente alcista, la inflación sigue muy alta y en muchos países europeos está altísima.

Los intereses van a seguir subiendo y del 3% dudo que tarden años en bajar.

No entiendo las falsas esperanzas que se da a la gente con los tipos de interés.

A los bancos les sigue interesando decir que los tipos van a bajar y que no pasa nada pero la verdad es otra.

Mientras no lleguemos a tipos por encima del 15% que se ven en otros países ni tan mal.

Vienen años muy duros....

Sinceramente lo dudo, no compsero en absoluto el comentsrio. La política europea prima luchar conrra la rwcesión como lo viene demostrando, más en unas xircusntsncias do de se lastran un covid, una guerra, etcc... tan pronto entremos en recesión cosa que sucedera en un plazo de 6 a 8 meses cuando el 100% de la hipote se hayan renovado, y los consumidores hayan tirado de ahorros, los tipos volveran a bajar. La idea es imagino estabilizarlos entre 1.5% y 2.5%. Pero un tipo del 15% es tercer mundista.

El objetivo del BCE es reducir la inflación y para eso llevará, previsiblemente, a una recesión técnica en este 2023. Y su forma de reducirla es subiendo tipos, y ya han anunciado que lo seguirán haciendo. Si estos llegan al 3 o 3.5% y se mantienen mínimo un año, dudo que el euribor no se mantenga por encima de esos tipos un par de años más, para luego bajar ¿hasta dónde? hasta el 1% en un año¿? Difícil, no?... Todo puede ser, pero yo también creo que el artículo peca de optimista.

Tipos al 15%? Si subiesen a ese nivel, con el endeudamiento existente... antes quiebra el país, empresas, bancos... y lo del 2008 sería una mini-crisis comparado con eso.. y tipos de nuevo al 0 o negativos para resucitar al muerto.