Lamentablemente el cambio de tendencia no se ha confirmado y seguimos directos hacia el 3.5% tras tres semanas consecutivas que nos ha dejado al Euribor en todos sus plazo en máximos no vistos en más de 14 años. Un palazo para los hipotecados europeos.

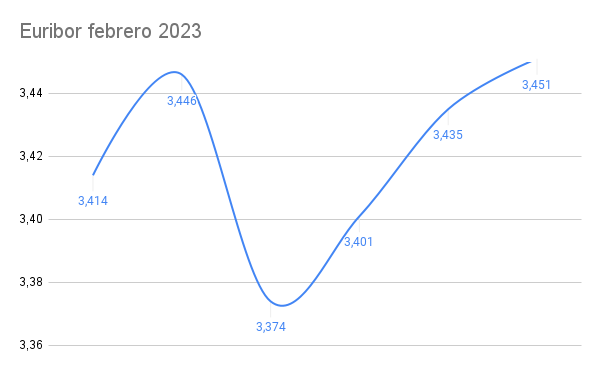

El Euribor a 12 meses, el más utilizado en las hipotecas a tipo variable de España, ha subido hoy 16 milésimas hasta el 3,451% y marca así un nuevo máximo desde diciembre de 2008.

El Euribor medio a 12 meses pasó del 3,018% en diciembre al 3,338% en enero, es decir, 0,320 puntos más.

El Euribor a seis meses, avanzó también hoy hasta el 3,054%, 0,025 puntos más que el martes y un nuevo máximo desde diciembre de 2008.

En la misma línea, el euríbor a tres meses, el más utilizado en las hipotecas de Italia e Irlanda se sumó a los ascensos cuando se fijó en el 2,608%, 0,006 puntos más y nuevo máximo desde enero de 2009.

El Euribor medio a tres meses pasó del 2,063% en diciembre al 2,354% en enero, lo que supone un aumento de 0,291 puntos.

El Euribor confirmó su cambio de tendencia el pasado 04 de febrero de 2022, después de que el Banco Central Europeo (BCE) admitió que podría subir los tipos de interés oficiales este año debido al aumento de la inflación en la zona euro y la tendencia se reforzó con el inicio de la invasión de Rusia a Ucrania el 24 de febrero de 2022.

En su última reunión de política monetaria, el 2 de febrero, el BCE volvió a subir sus tipos de interés oficiales en 50 puntos básicos, igual que el 15 de diciembre, cuando empezó a ralentizar el ritmo de subidas con respecto a las dos anteriores, de 75 puntos básicos, el 27 de octubre y el 8 de septiembre, respectivamente.

El 21 de julio, el BCE subió los tres tipos de interés oficiales 50 puntos básicos por primera vez en 11 años.

Los tipos Euribor a tres, seis y doce meses alcanzaron mínimos históricos, respectivamente del -0,605% el 14 de diciembre de 2021, del -0,554% y del -0,518% el 20 de diciembre de 2021.

El Euribor se fija por la media de los tipos a los que un grupo de 57 bancos de la zona euro están dispuestos a prestarse dinero entre sí en el mercado interbancario.

El precio medio del día 25 de diciembre de 2024 es de 0.154 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

Ver comentarios

Valla tela, todo lo que no hemos pagado de intereses a los bancos en los años en que el euribor a estado en negativo se lo vamos a pagar ahora. La banca nunca pierde.

Lógico. O te creías que el banco te lo iba a regalar?

Lo lógico es que si esta en negativo los bancos te hubieran restado de tu cuota lo que tocaba, el problema es que no tenéis cojones para quejaros a las entidades bancarias que rescatamos en dos ocasiones, así que es ilegal y inconstitucional lo que están haciendo, menos llorar y más plantar cara

Felix totalmente de acuerdo,pero como unirse contra un sistema que nos tiene tan atados y nuestra tendencia es que mientras no nos falte el llenar los bares nos da igual.Y ellos lo saben y se aprovechan.Lo del rescate y la devolución tiene nombre...

Seguir criticando las finanzas descentralizadas (criptomonedas) en lugar de adoptarlas y seguiréis atados a ese sistema que hace lo que quiere con vosotros.

Palazo solo para los irresponsables.

No sabía que a los responsables con variable no les subía.

Aquí perdemos todos. No solo los hipotecados a tipo variable, pues esto va a repercutir a la mayoría de los negocios. Se empieza a notar menos consumo, menos ventas, y esto va a provocar el cese de muchas pymes.

Así que las tonterías que dicen los que no son tontos respecto a que en cierta manera se fastidien los hipotecados a tipo variable, seguro que a ellos también les salpicara todo éste panorama. Acaso creen que los únicos perjudicados son los hipotecados?? .

Cuando os vais a juntar para denunciar esta aberración?

Cierto dicen las malas lenguas que viene un Tsunami. Paro, morosidad etc etc. Va a ser genial otra vez volver a la mierda.

Por suerte me he quitado la hipoteca.lo mejor de la vida.

A esperar un piso ganga después del verano.

Que habrá muchos eso pasa por estar aboreegados.y no protestar.

Una hipoteca variable es jugar a la ruleta rusa, poco se os oía cuando estaba en negativo y yo pagándo la mía a tipo fijo,ahora os la envainais.

Tienes toda la razón,y yo no estoy hipotecado.

Yo pagué mi hipoteca,hace cuarenta años,al 14%. No seáis tan quejicas...

Una hipoteca de hace 40 años cuando los pisos costaban un millón de las antiguas pesetas. Vaya panda de insolidarios. Alegrarse de que haya familias q no les quede ni para comer

Creo q no beneficia a nadie ya que esto provocará un encarecimiento de las nuevas hipotecas fijas también. Si te hace feliz que a los de hipoteca variable los crujan hasta que paguen x 2 lo que voluntariamente elegiste pues venga consuélate de que el banco se enriqueció primero contigo y ahora contigo y con el resto así nos dan por saco a todos y ellos en unos márgenes de beneficio vergonzosos. Hasta que esto pegue nuevamente el reventón. Ese será tu consuelo y la ruina de media Europa

Inútil hace años ni te lo decían lo de fijo,tu debes ser banquero o muy rico pero ojo mientras le paguemos europa la guerra a Zelenski ,y empiece a durar todos caeremos tu tambien

Pues conmigo que no cuente , estoy preparando para lo que venga,en abril me hacen la subida y de pagar 348 pasaré a pagar 650 o más, pero lo que no sabe el banco que no pienso pagar y no por qué no quiera sino por qué esto es una estafa, si una estafa, según estos del Banco europeo esto se hace para parar la inflación,y digo yo,yo personalmente yo,en que momento tengo la culpa de la inflación con una pagá de850 euros y he estado viviendo con éste pan para esté queso y éste queso para éste pan desde 2009 que contraje una henfermedad,. bueno dicho esto va a pagar la inflación quien la pague porque yo no,y simplemente voy a dejar de pagar y dejar que el caso se judialice que es a lo que los bancosle temen, porque por casos cercanos que conozco la judicialización de los casos se van años de pleito y por lo que yo gano mí nómina es inervargable,así que si quieren vamos para alante, habrá personas que no tengan más remedio que pagar porque tengan buenos sueldos y estás pobres tendrán que pagar para arreglar lo de la inflación,y la verdad los compasesco porque no tienen escapatoria pará las trampas de tanto vividores, todo mi ánimo para ellos.