Pues ya está, se acabó el mes y he de reconocer que se me ha hecho corto aunque probablemente a vosotros se os habrá hecho largo porque no hemos parado de acumular máximos del Euribor y eso que veníamos avisados porque el 1 de febrero ya hicimos las previsiones para el mes basándonos en los refranes y como siempre acertamos (bueno, realmente no acertamos casi nunca). Esto es lo que dijimos entonces:

Pues ya está, blanco y en botella, tampoco hay que leer entre líneas para darnos cuenta de que va a ser un mes malo aunque tendremos que esperar hasta el jueves para ver que nos dice el BCE ya que previsiblemente subirá los tipos 50 puntos básicos y anunciará más subidas.

¿Y qué es lo que pasó? Pues que ha sido un mes malo, que el BCE subió tipos 50 puntos básicos y que anunció más subidas. Pleno de aciertos.

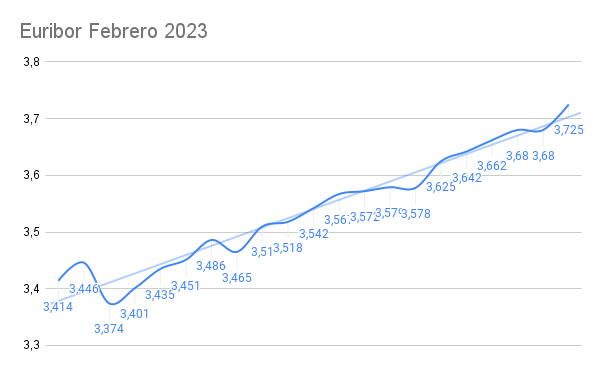

Lamentablemente cerramos el mes con nuevos máximos desde 2008 y agudizando la tendencia alcista que parece que le va a llevar directo al 4%. En concreto el indicador más utilizado en las hipotecas de España cierra febrero subiendo otras 45 milésimas en su tasa diaria hasta el 3,725%.

Respecto a la media de febrero se queda definitivamente en el 3,534%, a efectos prácticos esto significa que para una hipoteca variable de 180.000€ a 25 años, con un diferencial del Euribor del 1% y revisión anual pasará de pagar una cuota de 651€ a pagar 1004€, esto supone un incremento de 353€ mensuales. En el caso de que la revisión sea semestral el incremento será de 220€ mensuales.

El Euribor comenzó su tendencia alcista el pasado 04 de febrero de 2022, después de que el Banco Central Europeo (BCE) admitiera que podría subir los tipos de interés oficiales debido al aumento de la inflación en la zona euro y la tendencia se reforzó con el inicio de la invasión de Rusia a Ucrania el 24 de febrero de 2022.

En su última reunión de política monetaria, el 2 de febrero, el BCE volvió a subir sus tipos de interés oficiales en 50 puntos básicos, lo mismo que el 15 de diciembre, cuando empezó a ralentizar el ritmo de subidas con respecto a las dos anteriores, de 75 puntos básicos, el 27 de octubre y el 8 de septiembre, respectivamente.

El euríbor a doce meses, el principal índice de referencia para las hipotecas variables en…

La debilidad de la economía de la zona euro se agrava, reflejada en el descenso…

El precio medio del día 24 de noviembre de 2024 es de 0.078 €/kWh, lo…

El 31 de diciembre de 2024 es una fecha que muchos hipotecados en España deberían…

El precio medio del día 23 de noviembre de 2024 es de 0.134 €/kWh, lo…

Lo que es malo para la economía, es bueno para los hipotecados ya que presiona…

Ver comentarios

Ostrás,va como un tiro.

Si el españolito va justo a fin de mes y pide hipoteca para comprar casa, si está es mucho más cara la casa tiene que ser más barata, no queda otra

A vivir a las 3000 con los gitanos a este paso, eso es lo que mucha gente de aquí parece que desea mientras se ríen desde su ático de la moralaje....

Lo que mereces cigarra, vivir con gitanos.

Creo que hoy por hoy hay problemas en ambas cosas, hipotecas y alquiler. A quien no le den hipoteca, comprar, etc., Se va de alquiler, si hay demanda sube también así que... Si la hipoteca está en 800 (más gastos, seguros, etc) y el alquiler en 900, al final casi que lo mismo. Pa mi que se acabó la época buena de ambas cosas. Yo ahorraría pa cuando venga nuevas oportunidades, que quien sabe cuándo pero como la gente tampoco ahorra, cuando les sobra en vez de ahorrar van al bar...

Yo creo que la gente si ahorra. De hecho el otro día lei una noticia en un diario económico que la gente está amortizando (dato ofrecido por los bancos)

Ese razonamiento tuyo hace aguas. Chiques, si no tenéis para pagar hipoteca ni para pagar alquiler, lo que tenéis que hacer es ahorrar para cuando vengan tiempos mejores. Suertudo os dice donde podéis vivir mientras.

Rico guano variable, ¿no? Fresco, en su punto óptimo

https://www.youtube.com/watch?v=T4vtERVTCVs

Me parto!!!! Hajajajajaja

Penoso. Y sobre todo lo de la mujer sobra, cacho de machista, pero así te irá por la vida. Y no, yo tengo fija, pero también educación y empatía.

Tú no te follas ni a su mujer ni a ninguna, estúpido. Como mucho a alguna oveja despistada, so carnero.

Que HdGP eres

Sigue buscando. No es nuestro hermano

Me cag0 en tú putamadre. HdGP. Panchito

Jajaja

Ostia que tío más penoso!!!

Parece que va a subir por encima del 4 en 1 mes o poco más. Esperemos por los hipotecados que empiece pronto a relajar la subida.

Pillo 5% en mayo

Y un cojon 0.7 sin v. Esto esta rodeado de tontos

Menos mal que pille la hipoteca FIJA a 2.4 en ENERO

Para el recién hipotecado con guano variable.

A quien se le ocurre hipotecarse a 40 años, que irreponsabilidad.

Irresponsabilidad la de tus padres, cuando te trajeron al mundo

Habéis dado muchos consejos, ya no deis más por favor.

Repito: irresponsabilidad la de tus padres cuando te trajeron al mundo. Donde está el consejo??. Cortito y envidioso. Para vivir como tú ,es mejor no nacer

Nosotros lo vemos con palomitas.

Si el tiempo que tardas en insultar y decir sandeces, lo hubieses invertido en buscar ofertas para subrogar, te habría ido mucho mejor.

A disfrutarlo!

Y donde te comes las palomitas?? En el banco de un parque?? Ja ja ja ja ja ja ja ja

Yo me las como en mi palacete

Lo primero que tienes que hacer es reconocer que la has cagado.

Y lo segundo patear bancos para conseguir una mixta que te salve de la ruina.

Todo lo demás es lloriquear y no te servirá de nada.

No será tan malo el del Guano cuando, a pesar de que lo insultáis, termina dándoos, a mi entender, buenos consejos

Troll multinick, te delatas suplantando mi identidad. Debes cumplir los dos consejos que te doy.

Cumple tú el mío. Irte de este foro como dijiste

Lo malo es lo tu tuyo viviendo en casa de tus padres rezando para k se mueran para poder heredar y tener x fin casa propia( si puedes pagar el impuesto de sucesiones,claro),eso si k es jodido,no comerse guano

Aunque herede del esfuerzo de sus pobres padres no va a tener ni para pagar la comunidad.

Hipoteca fija al 2,4 para una casita de 240.000 euros a 25 años supone pagar 144.000 euros solo de intereses ., es decir , al final del prestamo habras pagado 384.000 euros , y aun asi nos alegramos y presumimos de este robo !

Simple curiosidad. ¿2,4% cumpliendo condiciones?¿qué condiciones: nómina, seguro vida...? O sin compromisos?

Gracias

2.4 cumpliendo Seguro de Hogar de 300 eu anuales y seguro de amortización de 100 euros anuales y nomina si.

BBVA

Excepción de amortización anticipada si no se pasa del 25% del total anual.

Total TAE se me queda aprox 2,9%

Gracias!

Está muy bien. En enero de 2023 ya era muy difícil pillar una por debajo del 3%

Los trámites para que te hagas una idea los empecé el 18 de diciembre, y firme el 13 de enero...

Una cosa bastante express, lleve toda la documentación trabajada, era una operación sin riesgo en principio (interino funcionario)+autonomo, poco dinero 120k etc

Y lo bien que se duerme con una FIJA 1.75 sin vinculaciones?

Depende las vinculaciones no es para tanto... a mi 420 eu al año incluyendo ahi el seguro de hogar, no me parece tanto

Imaginate al 0.7

Imagínate sin hipoteca

Como los mendigos

Mendingo mendengando

Al mendigo de mi pueblo le ofrecieron, en su momento, una fija al 1,45% con la única vinculación de no dormir dentro de la zona del cajero

El mendigo de tú pueblo eres tu. HdGP kokainomano

Suerte que en enero firmamos el cambio de euribor+1% a 2% fija :(

Suerte es poco. Enhorabuena!

Buenos días,

Alguien podría explicarme por qué cuando es semestral se paga menos cuota según arriba indicado..

“En el caso de que la revisión sea semestral el incremento será de 220€ mensuales”

Cómo realiza el cálculo?

Gracias

Porque el semestral ya esta pagando una parte de la subida

Porque lo compara con la revisión anterior de hace 6 meses(septiembre 2,33). El anual lo compara con la revision de hace un año (febrero 2022-0,34). Entonces el salto para el anual es más grande.

Porque si es revisión semestral comparas con el valor del euribor de hace 6 meses, que ya era más alto que el de hace 12.

Al de revisión anual le pega el palo de golpe, y el semestral lleva dos palos más pequeños cada uno...

porque los semestrales ya llevamos una subida de 127 € en mi caso con revisión de euribor septiembre. Ahora la proxima con euribor marzo ya veremos cuan grande es mi susto.

En tu próxima revisión con euribor de marzo, que estará en el 4% más diferencial.

El semestral se referencia al Euribor a 6 meses, que sube más despacio y baja más despacio que el de 12 meses (que es el más volátil). Además de que ya se revisó en agosto que ya estaba caro.

eso no es correcto, se referencia igual con euribor a 12 meses, pero cada 6, no anual

Porque si es semestral ya te entro un poco hace seis meses mientras que la revisión anual casi todo el euribor lo tienes fuera y entra de golpe, no se si me explico…

Ahora resulta que todos tienen hipoteca fija, entonces, ¿Qué carajo hacen aquí siguiendo el euribor?, ¿joder por joder?

Hablo por mi. A finales del año pasado me asusté con el crecimiento que estaba teniendo el Euribor, y no ayudaba que tenía que sumarle un incremental de un 1%. De ahí que hablando con BBVA nos ofertasen pasarla a ellos (antes estaba con ING) al 2% fija. En su momento me quedó la duda de si un 2% era una buena operación, a presente seguro, a medio plazo parece que tambien, a futuro nadie lo sabe. De ahí que siga con interés la evolución del Euribor. No por putear o faltar el respeto a los que ahora están sufriendo con variable sino por si tengo que reaccionar de forma más rapida que lo que lo hice para pasarla a fija.

En mi caso por ahora el ahorro es de uno 400€ al mes, lo cual es una locura :(

400€ al mes de ahorro?k tienes una hipoteca de 250000€ a 35 años?????porque te recuerdo k al 2% le debes sumar las vinculaciones(no vengas ahora con el cuento de k no tienes ninguna vinculacion) y restando ya si tienes el ahorro

Tampoco asumas que vinculaciones siempre hacen falta. Yo tengo un 0.88 de mínimo pero si la dejo al 1.08 las únicas vinculaciones que tengo son la nomina(que no me cuesta dinero), gastar en la tarjeta de crédito 1200 anuales(tampoco me cuesta dinero), tener certificación energética B(gratis también) y el seguro del piso(que es obligatorio y me cuesta 50 euros mas al año que el que quería yo).

Cada persona es un mundo, no asumas que por tener fija tiene un montón de vinculaciones horribles.

Aparte de las vinculaciones, también tienes que sumar los gastos de la nueva hipoteca. por que con toda seguridad no le subrogaron, si no que le hicieron una novación por lo que tienes que sumarle unos 2000-3000 € de gasto de notario, tasación y cancelación de la hipoteca anterior..-

Tienes razón pero solo a medias. Esta claro que la subida del Euribor nos afecta sobre todo a los que tenemos variable,me incluyo. Pero un Euribor alto afecta al resto también.Te pongo un ejemplo.Si el coste de financiación de una empresa sube tanto en tan poco tiempo,se puede dar el triste caso de que el empresario entre en pérdidas y se destruyan empleos. Y ahí todos somos iguales,los que tienen fijo y los que tenemos variable,si pierdes tu trabajo no vas a poder pagar la hipoteca,tengas la que tengas.Espero que solo sea circunstancial y se estabilice en sus medias históricas.

reirnos de los especuladores de mierda

Mejor variable, que como tú, hijo de mil padres

Seguimos el euribor para saber cuando empezará a desplomarse el precio de los zulos.

Yo tengo fija al 0.88, para que amortizar me tenga coste 0 el Euribor(y el otro indice que va parejo que no recuerdo las siglas) tiene que estar por encima de cuando contraté la hipoteca(Abril 2022), asi que por costumbre visito la pagina para ver como va.

Variable 2019 pues nada que le vamos hacer si no puedo pagarla puez toma banco quedate la hipoteca es lo que hay habra muchos impagos por parte de la gente recortes y demas . antiguamente te quitaban la casa y encima la seguias pagando ya no asi que pues nada haber hasta donde llegamos. Me preocupa mas los trabajos los puestos de trabajo som los que preocupan que es donde va hacer daño a la gente y las subidas de los alimentos haber como saldremos de esta

Buenas hipotecas fijas se podían coger allá por el 2019. Yo estuve mirando pisos y me la dejaba el banco por el 1,5%.

Si decidiste libremente coger una hipoteca variable en el 2019 ahora toca apechugar con tu decisión, piensa que en 3-4 años has pagado menos intereses que una fija y ahora las tornas han cambiado.

En 3 o 4 años menos intereses????y en 7-8 años tb

A ver si aprendes a leer, dice que compró en 2019, como va a ser en 7-8 años pedazo de inútil. No habla cuando empezó a entrar en negativo, habla desde que compró. Vaya tela...

Buen zasca

menudo zoquete

Repito. Todos pierden, la banca gana. El fijo paga los intereses en cómodos sablazos mensuales, el variable cuando sube el euribor.yo no veo bajar la cesta de la compra, de hecho, cada día es más caro. Es una estafa grande y gorda. Que lo sigan subiendo todo, las hipótecas, la comida, el gas, todo. Al final, algo reventará. Igual es lo que hace falta

Espero que estes de broma.

Supongo que no habla por estos meses en los que se ven bondades claramente a la fija sobre la variable sino por el global de la vida de la hipoteca. De momento el de 2019 lleva casi 4 años buenos y 4 meses malos. El futuro, quien sabe...

El del 2019 va a pagar el cuádruple de intereses en cada cuota.

Si paga 125€ va a pasar a pagar 500€ de intereses.

Cada año malo le va a costar como 4 buenos.

Según tu predicción de que cada año malo le cuesta como 4 buenos, no veo motivo para alarmarse. Al final tanto una como otra opción al que le vendrá bien es al que la concede no al que la solicita.

Como tengas los malos en el primer tercio de la hipoteca estas muy jodido porque mas a pagar mucho.

A los que tienen las hipotecas desde 2008 han tenido mucha suerte ya que han disfrutado de los años buenos y casi no han pagado intereses y han amortizado la mayor parte de la hipoteca-

Por otro lado, aquellos variables del 2019-2022 se han ahorrado de 50-100 euros mensuales en cuota de hipoteca respecto a una fija. Pero ese ahorro lo van a pagar en un año. Y es muy probable que vayan a seguir pagando muchos mas intereses que esas fijas que dejaron pasar, solo ahorrarían si el Euribor volviese a negativo otra vez.

5 años de Euribor por encima del 3%, deja prevaricado a cualquiera.

Ruina absoluta para el recién hipotecado con variable.

El dinero prestado no es gratis, a ver si te enteras claro que gana la banca siempre, que es eso de que te presten miles de euros por la cara… pero el fijo no juega a la ruleta con su techo, el variable si. Se juega su techo y el de sus hijos a la ruleta por ahorrarse un puñado de euros. Sois unos inconscientes. Tengo fija no por ser especialmente listo sino POR MIEDO. Dormía tranquilo cuando pagaba 250 euros más al mes que el equivalente en variable y duermo bien ahora, of course. Pienso que 280000 euros de préstamo fijo al 1,3 en términos históricos es poco sablazo y más con la tranquilidad que da.

Bien dicho!