Euríbor hoy: 2.439% (-0.012)

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

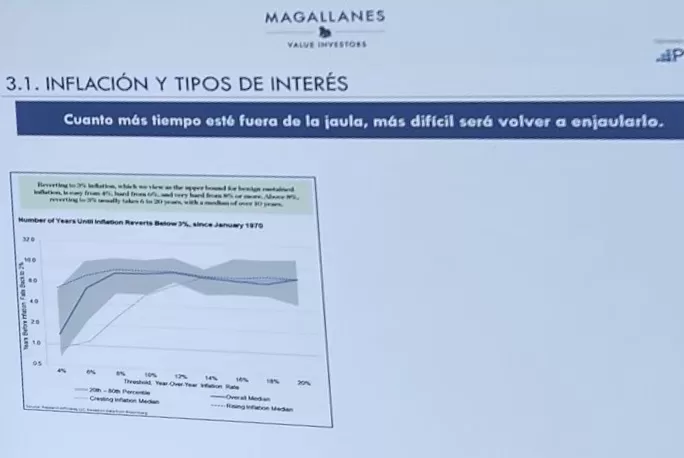

Ayer en twitter un usuario publicó una foto de una conferencia que la gestora de fondos de inversión “Magallanes” realizó a sus clientes, en ella se podía leer esta frase en referencia a la inflación y los tipos de interés.

Cuanto más tiempo esté fuera de la jaula el pájaro de la inflación más costará meterlo.

Algo de lo que parece que por fin los Bancos Centrales se han dado cuenta, en el caso del BCE lo han hecho claramente tarde (durante demasiado tiempo defendían que la inflación era transitoria) y ahora, para desgracia de muchos, tendrán que tomar medidas duras.

El lunes, Robert Holzmann, que es el el gobernador del Banco Nacional de Austria y miembro del Consejo de Gobierno del Banco Central Europeo (BCE), defendió la necesidad de que el instituto emisor de la zona euro adopte medidas más restrictivas en su política monetaria. Propuso subir los tipos de interés en 50 puntos básicos en cada una de las próximas cuatro reuniones del BCE, lo que llevaría el tipo de interés de referencia del 3% actual al 5% y dispararía al Euribor al entorno del 5.5%

Y ayer, al otro lado del charco, el presidente de la Reserva Federal, Jerome Powell, anunció que el banco central está dispuesto a volver a subir el ritmo de las alzas de tipos si la inflación persiste, volviendo a los aumentos de 50 puntos básicos si es necesario. Un tono duro con el que quiere dejar claro que la Fed no piensa dar por solucionado el problema antes de tiempo, advirtió de que los datos “han sido más fuertes de lo esperado”, lo que significa que “es probable que el nivel final de los tipos de interés sea más alto de lo anticipado anteriormente. Si la totalidad de los datos indicara que se justifica un endurecimiento más rápido, estaríamos preparados para acelerar el ritmo de las subidas de tipos“, concluyó.

En este entorno es lógico que el Euribor se dispare y es probable que le veamos en el 4% la semana que viene, de hecho el Banco de España ya incluye una subida del Euribor de hasta el 4.5% en sus previsiones.

Nos va a costar sangre, sudor y lágrimas meter al pájaro de la inflación dentro de la jaula, se ve que le habían alimentado muy bien.

Si estás pensando en trabajar este verano, esta puede ser tu oportunidad. Mercadona, una de…

La Agencia Tributaria ha trazado su hoja de ruta para el año 2025 con un…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya es San Patricio…

Los arrebatos de Trump siguen sobrevolando por los mercados financieros, provocando que la corrección de…

La irrupción de la inteligencia artificial generativa en el mundo laboral está levantando ampollas. A…

El precio medio del día 17 de marzo de 2025 es de 0.162 €/kWh, lo…

Ver comentarios

Al pájaro de la inflación lo siguen alimentando muy bien y según veo no piensan parar de hacerlo.

Por ahora no he oído hablar de que los de Bruselas o los de Moncloa hayan dicho que se dejara de gastar dinero que no tenemos, para financiar sus ocurrencias chupi guay grandomanas y ruines...

Tampoco he oído que se diga que el dinero será el que es, que no se va a inventar mas por multiplicadores bancarios o emisiones o compras de deuda, que en otros tiempos eran cosa prohibida...

Así que la movida es puramente extractiva, chupan dinero de la economía productiva y de los hogares mediante intereses altos y subida grande de todo lo básico, para que ningún pepito se puede escaquear

No dan la opción a los ahorradores de ganar un interés decente por sus ahorros.

Me recuerda algo al modelo de Bulgaria y Rumania donde desde hace mucho, la mayor parte de sus ingresos se le van para pagar comida y luz y agua, trabajar para un plato de lentejas, como se le llamaba aquí la cosa...

Lo dicho, para ser lucha contra la inflación, debería de haber otras medidas, que no se adoptan, ni se plantean hacerlo.

Por ahora tenemos una extracción, un robo, para que sigan costeando sus ocurrencias....

Y a ver si poco a poco a la peña le empieza a entrar en la cabeza, que todo se paga y lo pagamos los de a pie... Y que las ideas chupi guay cuestan muuuuuucho dinero, que sale del bolsillo de todos los de a pie....

Y esperaos un poquito, porque todavía no nos hemos peleado bien con China, cuando empecemos en serio a luchar por el bien del pueblo chino oprimido, es cuando veréis lo que cuesta la cosa...

Realmente vamos a sufrir la "cagada" del BCE al no actuar antes contra la inflación. Hablo de memoria pero el 2021, ya se cerro un una inflación al 6,5%. Se debió de empezar a actuar incluso ya a finales del verano de 2021. Pero no se hizo nada: La inflación es puntal, xq patatin, xq patatan,.. Al actuar tarde, ahora tienen que actuar mas enérgicamente y eso lo pagaremos todos.

No sé. Tengo la esperanza de que a finales de mes baje la inflación bastante. El mes de marzo del año pasado fue muy alto (un 3%). Este mes debería de ser lo normal y al quitar de las estadísticas esos tres puntos, se bajará del 4%. Próximo objetivo junio, ya que en el 2022 subió ese mes un 1,9%.

Eso las estadísticas. Porque la comida. No sé vosotros, pero en mi casa entran muy pocos filetes de ternera desde hace meses.

Buenas....

El otro día tuve una reunión con una inmobiliaria...

Básicamente, buscan pisos para un inversor, y si ya tienen un contrato de alquiler, casi que mejor...

No me darían lo que yo quisiera por el piso, y la comisión de la inmobiliaria no es que mejore el trato...

Pero, la verdad, viendo lo visto, estoy por deshacerme del piso de una buena vez...

Me dicen que aguante el piso, que llegarán tiempos mejores y seguiré teniendo el piso, mientras que el dinero vuela, y pierde valor...

Y es lo que estoy meditando...

Pero lo cierto es que la escalada del Euribor parece no tener fin, que hay una tendencia a la baja en el precio de la vivienda, y que prefiero tener una única hipoteca y un "colchón" a tener dos hipotecas...

Desde luego, no soy mi padre y dudo que en mi vejez llegue a acumular algo de patrimonio, quitando la vivienda habitual, y toco madera, ni casi ahorros, y ya veremos qué va a pasar con las pensiones...

¡Y hay quién sigue diciendo que vivimos mejor que nuestros padres/abuelos!!!

Piensa que se quieren aprovechar de tu situación que está la cosa mal alquilarlo

Lo he tenido alquilado durante años y el inquilino de ahora mismo es bastante formal; pero con tanta subida de hipoteca, al final no me va a compensar...

Aparte, que la vida del arrendador puede ser bastante menos plácida de lo que alguno puede llegar a pensar.

El año pasado, lavadora nueva, y hace poco, "peleando" con el seguro para que repararan rápido una fuga (¡¡dos semanas!!) y disculpándome de continuo con el de abajo...

Un rollo, vamos...

Y cada vez que se cambia de inquilino, una odisea, aunque lo cierto es que las 2-3 últimas veces fue bastante rápido...

Si la hipoteca te sube mucho yo lo vendía...al menos vas a tener dinero, lo pones en un depósito al 3 o más q ya hay o amortizas si te sube la otra hipoteca... Los pisos bajarán sí o sí si el Euríbor llega al 4,5-5,5

un depósito al 3% o más???? Dónde? Además, si hubiese de más de 3%, porqué conformarse con el 3% si hay otros que dan más?

Me identifico totalmente... Pero encima, cuando vives a 400km de donde está el piso, todo se complica más: Frigorífico, cocina nueva, fugas de agua, A/C,.. muchos gastos y ninguno cuenta para Hacienda...

En julio haré la primera subida del alquiler en 15 años... la situación se complica.

Debería darte vergüenza vivir peor que tu padre. Poco has aprendido de la vida.

Yo pagué más intereses que un sub.normal en mis 2 primeras hipotecas (variables).

Por eso en mi 3ª hipoteca fija (inventada) estoy desquitándome. Me ayuda a llevar mejor el picor de cuernos de mi mujer la mamona.

El cu.lo de mi mujer también es variable, depende del rabo del maromo que se la pase por la piedra en cada momento.

Imagino que esto es algo lógico, han encontrado la manera de chuparle la sangre al personal. Queremos contener los precios, pero haciendo que todo suba. Estados con una deuda inasumible verán en esto la forma de trincar pasta via impuestos para seguir con sus desvaríos. Tienen excusas para aburrir: guerras, "emergencias" climáticas, machismo, racismo...

Toca una de empobrecimiento galopante de la sociedad, lo que no es para nada un buen presagio, algo gordo puede estar a la vuelta de la esquina.

El que no trague con este expolio es un pro-ruso machista contaminador esclavista fascistoide, que come carne, seres "sintientes", por cierto.

La culpa es de los que no se pasaron a fija. Y de las cigarras, claro.

Llevo meses siguiendo este blog, leyendo y pensando en todo lo que se comenta. Solo me hago una pregunta... ¿de verdad no hay otra solución a la inflación que la de subir tipos de interés?. No soy economista pero veo, como todos, que la cesta de la compra no para de subir, no será quizás entre otras cosas por esa subida de intereses? si a las empresas y a sus dueños les suben las cosas ellos seguirán subiendo para no tener perdidas y/o mantener sus beneficios, en el caso de las medianas o pequeñas empresas, no veo a las grandes con muchos problemas. Esto es un poco "la pescadilla que se muerde la cola", si siguen oprimiendo a la gente nos van a llegar como consecuencia mas subidas en todo, y lo malo es que siempre pagamos el pato los mismos, en todas las crisis. Desde luego no veo que se les ocurra ninguna medida nueva o al menos que intenten poner en practica nada mas. A los que tienen una situación económica estable o buena, les da igual y siguen consumiendo. Por que apretar aun mas al que menos tiene?.

La luz ha bajado, la gasolina relativamente estable, los bancos con beneficios de récord, de donde viene tanta subida? Perdonad mi ignorancia... Pero da que pensar, y mi opinión es que nos toman el pelo una vez mas. Estamos en el sálvese quien pueda y si yo consigo mas para mi pues que se .... el que no puede. Vas a cualquier super y oh sorpresa han subido lo mismo y tienen el mismo precio en muchos de los productos, casualidad? se ponen de acuerdo? creo que mas bien lo segundo y que se están aprovechando de la situación, TENEMOS QUE COMER y menudo filón tienen en la cesta de la compra.

Medidas para aliviar a las familias a las que mas les afecta la situación hacen que el estado tenga mayor gasto, para lo cual intentan recabar dinero por otros medios que al final vuelven a repercutir en todos nosotros, y en esa estamos.... en un circulo difícil de parar, puesto que nadie al parecer puede contener que las grandes empresas, bancos, etc, quieran seguir ganando cantidades ingentes de dinero a costa como siempre de la mayoría de la gente.

Os habéis parado a pensar que solo tienen que hacer números con los ahorros que tenemos cada uno de nosotros, con lo que debemos de hipoteca, quien fija y quien variable, con los ingresos, lo saben todo!! y solo haciendo números pueden calcular hasta cuanto nos pueden exprimir.

En fin..., lo dicho, creo que nos toman el pelo.

Repito, perdonad mi ignorancia. Es solo una opinión.

Hay varias maneras de contener la inflación; pero no me las sé todas, solo un par.

La primera es subir los tipos de interés, a fin de encarecer el crédito, bajar la demanda y "forzar" la bajada de precios.

La segunda es relativamente parecida y es obligar a los bancos a aumentar las reservas, los depósitos en el BCE, el porcentaje de efectivo y/o alguna otra cosa más.

Con esto, sin subir los tipos de interés, también dificultas y encareces el acceso al crédito, logrando los mismos efectos, al menos teóricamente...

Lo malo es que pienso que el Euribor también subiría con esta medida: si hay menos crédito se presta menos y más caro a todos, incluidos los otros bancos. Lo que ya no sé es si la subida hubiera sido igual de meteórica que la actual...

Y bueno, como he dicho, si hay más, no me acuerdo...

@oreidubic y otros, comentan a veces que el BCE está usando una receta del s.XIX y que poco tiene que ver la situación actual con anteriores. También que difiere bastante el porqué hay inflación aquí y por que la hay en los EE.UU.

Tal vez él podría darte (darnos) una masterclass ;)

Cierto es de locos, euribor al 7, 8, 9 y 10 mas diferencial se escucha. Q no hemos comprado x encima de posibilidades, es un abuso. No creo q la manera de bajar la inflacion sea esta, mas bien es de q los bcos ganen mas un tiempo y luego buscaran otra forma para decir que la inflacion ha bajado. Estan ofreciendo hipotecas mixtas al 2 y pico y fijas al 3, no creo que vayan a perder tantos años dinero.

Todo el mundo se olvida que cada mes hay gente que tiene una buena noticia sobre su hipoteca.... y es que se le termina y ya es dueño al 100% de un patrimonio que sus sudores le habrá costado.

Pero esto no es noticia porque si no es quejarse no interesa.

El Euribor hará lo que tenga que hacer..... subirá o bajará, pero lo que no se tiene que olvidar es que a la hora de afrontar la mayor inversión de nuestra vida tiene que ser reflexionada y situada en todos los contextos porque 20 o 30 años son muchos.

Y es en aquellos momentos que uno tiene que ser consciente de dónde puede llegar, cuánto puede pagar y aún así acariciar de vez en cuando un rosario para desear el mejor de los futuros.

Que funcionarios se aprovecharan de su condición para ir por viviendas al 100% de tasación y permitiéndoles el 40% de su renta como cuota fue un motivo de regocijo y fanfarronería que ahora, mirad por dónde, no detecto.

Yo soy propietario de un bote para salir a zambullirme en alguna calita en verano... y mirar si puedo arrimar alguna ascua a mi sardina... y en una fiesta un funcionario cuñado de mi amigo me comentaba, desde la atalaya de sus ingresos fijos, que él quería comprarse también una barca.... tras darme la brasa y preguntar qué valía y todas estas minucias al final, cansado, le dije.. "oye mira... tú no puedes tener una barca..."... se ofendió.... pero no tiene barca..

Y esto no deja de ser un ejemplo que habría que empezar a educar a la gente que no, no se puede tener todo.... especialmente sin asumir riesgos que son nada más y nada menos que lo que su propio nombre indica.... riesgos..

20-30-40 años son muchos...

Y hay gente, como yo, que compró una vivienda juntando dos sueldos y que hoy en día gana menos que en el 2008...

Ni eso, ni esta subida de intereses es normal, o "previsible"...

Si no, nadie compraba...

Si ganas menos que en 2008, el problema no es el Euribor...... el problema es otro...

El problema se llama vida...

La inflación bajará... no subirá tanto... porque ya estaremos arriba...... y siempre ha sido así... y siempre lo será....

Es curioso,el pueblo llano andamos a vueltas con la ruina que nos viene , los cigarras, la incultura financiera, la falta de responsabilidad, la insensatez....( puedo seguir hasta el viernes)

Cuando las mayores cigarras irresponsables han sido y son los estados fundiendo billetes a trisca, subvencionados por papa BCE, y no se ponen ni coloraos.

En Francia nos sacan ventaja, andan mas vivos, ni zurdos ni diestros, todos a la calle a luchar por los derechos.

Aquí.. pues eso