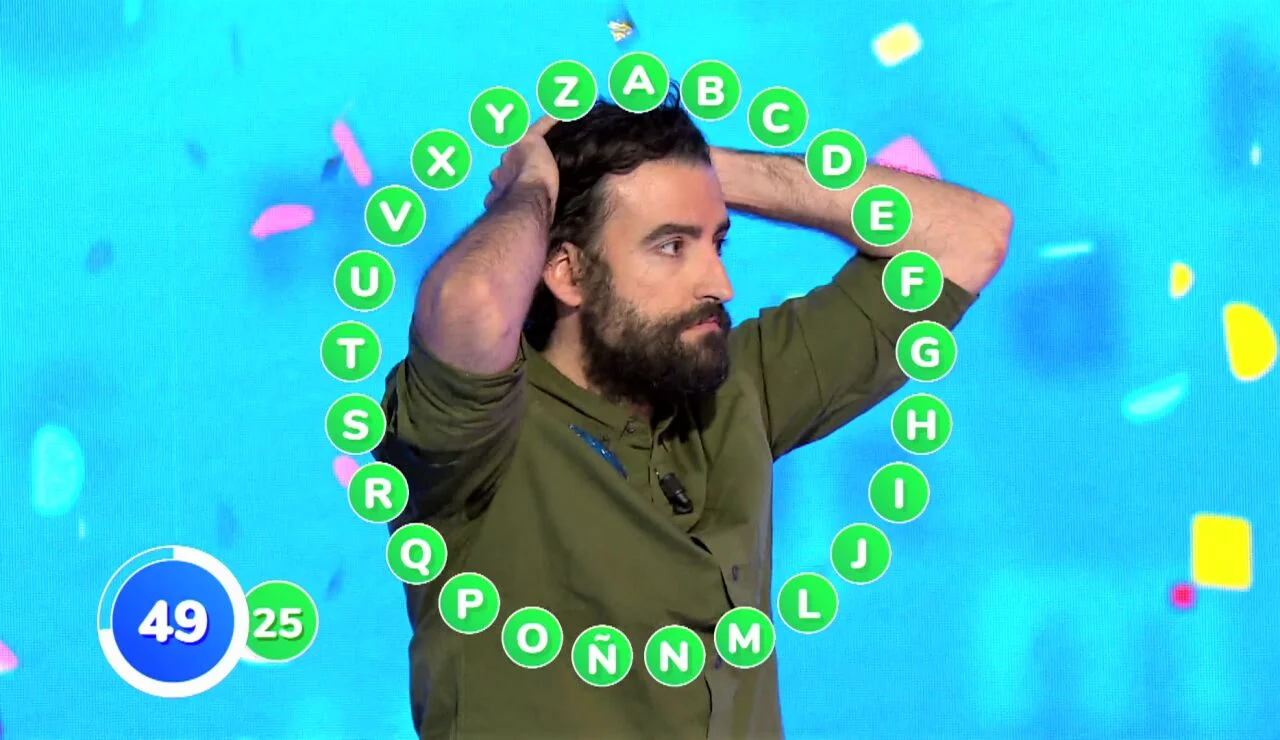

Rafa al conocer el Euribor de hoy

Ayer fue un día muy importante, y no me refiero a la reunión del BCE en la que decidieron apretar aún más a los hipotecados subiendo tipos, si no a que se dio el mayo bote de la historia de Pasapalabra, el sevillano Rafa Castaño se llevó 2.272.000 euros, que realmente serán poco más de la mitad ya que el resto se lo lleva hacienda.

Así que para celebrar que nos llevamos casi la mitad de ese bote hoy nos he hecho el rosco de los hipotecados.

Primero os pongo el rosco y después el rosco con las respuestas.

- Con la A. Pagar parte de la hipoteca antes de tiempo.

- Con la B. Dice que es tu amigo pero está ahí para sacarte el dinero.

- Con la C. Estaba en el suelo pero no lo veías.

- Con la D. Tienes muchas.

- Con la E. Tienes pocos.

- Con la F. Te vigila constantemente.

- Con la G. Sube este año más que el Euribor.

- Con la H. Esta es fácil. Se lleva el 50% de tu sueldo.

- Con la I. La obsesión del BCE.

- Con la J. Cuando acabarás de pagar tu hipoteca.

- Con la K. Un millón de pesetas.

- Con la L. Como se pagaban las hipotecas antes.

- Con la M. El que no paga la hipoteca.

- Con la N. El que más cobra de una hipoteca y menos hace.

- Con la O. Lo que hace el Euribor.

- Con la P. Se mueven mucho, muchísimo.

- Con la Q. Lo que le tienes que decir al del banco cuando te quiera vender unas preferentes.

- Con la R. El BCE pero de EEUU.

- Con la S. Cambiar las condiciones de tu hipoteca.

- Con la T. Determinar el valor de tu casa.

- Con la U. Lo que hacen muchas veces los bancos en las tarjetas de crédito.

- Con la V. El precio de tu vivienda para hacienda.

- Con la W. La mejor manera de olvidar la subida del Euribor.

- Contiene la X, el sexto paraíso fiscal corporativo del planeta.

- Con la Y, Moneda en la que se hipotecaron unos cuantos hace unos años y lo pasaron muy mal.

- Con la Z, Lo único que te puedes comprar con una hipoteca de 150.000€.

Y ahora con las respuestas.

- Con la A. Pagar parte de la hipoteca antes de tiempo: Amortización.

- Con la B. Dice que es tu amigo pero está ahí para sacarte el dinero. El Becario… no, no, el Banco.

- Con la C. Estaba en el suelo pero no lo veías. Cláusula.

- Con la D. Tienes muchas. Deudas.

- Con la E. Tienes pocos. Euros.

- Con la F. Te vigila constantemente. El Fisco.

- Con la G. Sube este año más que el Euribor. Mis Gastos.

- Con la H. Esta es fácil. Se lleva el 50% de tu sueldo. Hmmm… dudo entre Hacienda o Hipoteca… me lanzo. Hipoteca.

- Con la I. La obsesión del BCE. Inflación

- Con la J. Cuando acabarás de pagar tu hipoteca. En la Jubilación.

- Con la K. Un millón de pesetas. Un kilo

- Con la L. Como se pagaban las hipotecas antes. Con Letras.

- Con la M. El que no paga la hipoteca. Moroso.

- Con la N. El que más cobra de una hipoteca y menos hace. El Notario.

- Con la O. Lo que hace el Euribor. Oscila.

- Con la P. Se mueven mucho, muchísimo. Los Precios.

- Con la Q. Lo que le tienes que decir al del banco cuando te quiera vender unas preferentes. Quita, quita.

- Con la R. El BCE pero de EEUU. La Reserva Federal.

- Con la S. Cambiar las condiciones de tu hipoteca. Subrogar

- Con la T. Determinar el valor de tu casa. Tasación.

- Con la U. Lo que hacen muchas veces los bancos en las tarjetas de crédito.

- . Usura.

- Con la V. El precio de tu vivienda para hacienda. Valor catastral.

- Con la W. La mejor manera de olvidar la subida del Euribor. Un Whiskazo.

- Contiene la X, el sexto paraíso fiscal corporativo del planeta: Luxemburgo

- Con la Y, Moneda en la que se hipotecaron unos cuantos hace unos años y lo pasaron muy mal: Yen.

- Con la Z, Lo único que te puedes comprar con una hipoteca de 150.000€: Un Zulo.

Y ya esta, con esto damos por concluida la semana, que ya he trabajado mucho.

Gracias becario, pero creo que se te olvida algo, dame el Euribor de hoy.

Hoy teníamos una cosa clara y era que el Euribor iba a subir a lo bestia ya que estos días se estaba descontando que el BCE podría relajarse un poco, algo que finalmente hizo. Pero como empieza a ser bastante habitual en este blog nos equivocamos otra vez y si bien es cierto que ha subido lo ha hecho muy poquito y creo que podemos quedarnos muy contentos. En concreto el indicador más utilizado en las hipotecas de España sube solo 21 milésimas en su tasa diaria hasta el 3,38%.

Respecto a la media de marzo, con trece días de cotización se queda momentáneamente en el 3,754%, a efectos prácticos esto significa que para una hipoteca variable de 180.000€ a 25 años, con un diferencial del Euribor del 1% y revisión anual pasará de pagar una cuota de 659€ a pagar 1026€, esto supone un incremento de 367€ mensuales. En el caso de que la revisión sea semestral el incremento será bastante menor ya que en la anterior revisión lo hicieron con un Euribor bastante alto, en concreto subirá 151€ mensuales.

El Euribor comenzó su tendencia alcista el pasado 04 de febrero de 2022, después de que el Banco Central Europeo (BCE) admitiera que podría subir los tipos de interés oficiales debido al aumento de la inflación en la zona euro y la tendencia se reforzó con el inicio de la invasión de Rusia a Ucrania el 24 de febrero de 2022.

En su última reunión de política monetaria el BCE volvió a subir sus tipos de interés oficiales en 50 puntos básicos, lo mismo que el 2 de febrero y el 15 de diciembre, cuando empezó a ralentizar el ritmo de subidas con respecto a las dos anteriores, de 75 puntos básicos, el 27 de octubre y el 8 de septiembre, respectivamente.

150 comentarios

Zas en toda la boca a Bufones de chat como guanos y demás jojojo

Espérare al lunes, chico. Con tanto subebaja, han dejado el Euribor diario por debajo del tipo de interés. Seguramente iban a subir los tipos nada o 0.25 y en el último momento se han mantenido firmes con el 0.5. Ahora tendrán que corregir. Se viene subidón hasta el 4% antes de fin de marzo y en abril poco a poco hacia el 4.5%. No digo que sea lo que me gustaría que pasase, sino lo que pasará sí o sí, con los tipos al 3.5%.

el tipo de interés está en el 3%. Hay tres tipos que maneja el BCE.

El que nos influye está al 3.5%

El que nos influye estaba a 0 cuando el euribor estaba al -0,5. Todo influye, incluida la expectativa de liquidez.

Aunque coincido en que esto es un espejismo que básicamente servirá para rebajar la media de los que renueven con el dato de marzo.

Hola a todos.

Mi hermano ha vuelto a desaparecer.

Características: HdGP.

Si lo veis por el foro, avisadme.

Se llama reskemorr, de vez en cuando viene.

Me cag0 en tú pütá mater. HdGP

Hermanito, no te enfades!

Pero hombre, tampoco es para que te lo tomes como algo personal. Lagarde es tu abuela o algo así?

el lunes estamos de puente, nos la sud. el martes ya veremos. a quemaaaaaaaaaarrrrr

El lunes puede ocurrir que veamos un cambio de tendencia, sobre todo porque la subida mantenida por la momia no ha gustado dada la situación de algunos bancos y de otros que se ven venir las consecuencias de la política errática del BCE bajo su dirección. De momento ha convocado de modo urgente al Consejo del BCE, para tratar la cuestión de los bancos. Algo se cuece.

Creo que no has entendido absolutamente nada.

El Euribor es una cosa en la que ni piensan los del BCE, ni la mayoría de bancos comerciales (sólo en España y en algun otro país de los 20 que forman la Eurozona hay un % relevante de hipotecas variables).

Aquí la clave está en que el GRIFO DEL CRÉDITO SE VA A CERRAR, y ante esa situación da igual si el euribor está en el 3.0%, en el 3.5% o en el 4%.

PD: Y bueno, sólo teneis que esperar unos dias para ver como vuelve al rango 3.75%-4.00%

… Y cuando el crédito se cierre verás como el mercado inmobiliario se va al “manure” (esta palabra supone un “challenge” para los variables)

El bono alemán a 2 años ha caído un 21% en 5 días. DE02Y

Cerrar? Si la momia ha dicho que está preparada para inyectar liquidez en caso necesario.

y reunión ahora mismo de urgencia del BCE.

Para qué?

Seguro que se juntan para felicitarse por lo bien que va todo, la estabilidad que se ve por todas partes, no hay fisuras ni grietas en el sistema jajaja

Vuelve a la cueva, parguela!

PROTOCOLO SOBRE LOS ESTATUTOS DEL SISTEMA EUROPEO DE BANCOS CENTRALES Y DEL BANCO CENTRAL EUROPEO*

LAS ALTAS PARTES CONTRATANTES:

CAPÍTULO II

OBJETIVOS Y FUNCIONES DEL SEBC

Artículo 2

Objetivos

De conformidad con el apartado 1 del artículo 105 del Tratado, el objetivo primordial del SEBC será

mantener la estabilidad de precios. Sin perjuicio de dicho objetivo, el SEBC apoyará las políticas económicas generales en la Comunidad con miras a contribuir a la consecución de los objetivos de la Comunidad, tal como se establecen en el artículo 2 del Tratado. El SEBC actuará según el principio de una economía de mercado abierta y de libre competencia, favoreciendo una eficiente asignación de recursos y conforme a los principios que establece el artículo 4 del Tratado.

Lo pone claro: “el objetivo primordial del SEBC será mantener la estabilidad de precios.” (lo pongo porque parece que aun hay personas que piensan que el BCE y el SEBC están diseñados sólo para imprimir billetes y para que la población firme hipotecas por encima de sus posibilidades, en muchísimos casos para especular con la vivienda, pensando que todo es gratis)

que te va a dar igual la pataleta…se acabó.

creo que Sureño simplemente está explicando lo que hizo ayer el BCE

Entiendo que Lagarde dice que como “la parte contratante de la primera parte está muy alta,seguiremos con el tratamiento para mejorar la parte contratante de la segunda parte…” igualico decía mi aguelico..

“están diseñados sólo para imprimir billetes y para que la población firme hipotecas por encima de sus posibilidades, en muchísimos casos para especular con la vivienda, pensando que todo es gratis”.

Todo muy bien, hasta que plasmas tus juicios de valor sesgados…

“en muchísimos casos para especular con la vivienda, pensando que todo es gratis”

* A día de hoy, yo creo que casi la mitad de las hipotecas son “para invertir”.

* De la otra mitad que no son para invertir, muchas se han firmado sobre precios (e hipotecas) manifiestamente altos porque “es mejor que vivir de alquiler, lo vas pagando y es tuyo, mientras que si alquilas tiras el dinero”

Por supuesto que puede haber circunstancias personales sobrevenidas que sean lamentables y no deseadas, por supuesto, pero son casos contados, mientras que la práctica totalidad de casos todo se ha basado en la esperanza de que el Euribor se quedara en negativo.

Como siempre, una cosa es lo que tú creas y otra es la realidad.

Sureño, desconozco el % de hipotecas destinadas a inversión. No creo que haya muchas estadísticas al respecto. De todas formas, creo que es importante conocer de dónde venimos, y dónde estamos:

https://www.epdata.es/datos/hipotecas-nacional-cantidad-importe-ejecuciones-hipotecarias/146/espana/106

Es una web que muestra bastante bien la situación anterior a 2008 y la actual, en cuanto a hipotecas.

https://www.tinsa.es/precio-vivienda/

Y aquí otra de evolución de precios.

Creo que es importante centrarse en datos.

No te molestes. Si no entendían lo que firmaban con el Banco, no van a entender la Normativa del BCE.

Demasiado pronto para ver el efecto de la subida del BCE, yo creo que el lunes vuelve a los 3,9

estan descontando que no van a poder seguir subiendo mucho mas los tipos de interes sin que empiecen a proliferar los greg becker…

jejeje

el euribor es un futuro y más de lo que ha dicho, lo importante es lo que no ha dicho. No saben que harán en la siguiente reunión de mayo, es decir, ya de momento no saben qué hacer y tirarán de datos y reacciones en los mercados. Además, si para calmar los problemas de liquidez vuelve a regar los bancos con dinero, como ha dicho que haría, de nada sirve subir tipos para detraer esa misma liquidez. ¿no?

correcto.

Una cosa es que des liquidez por si hay salida de depósitos y otra cosa es que esa liquidez vaya a la economía real y provoque inflación.

Estoy seguro de que esta semana Credit Suisse no estará dando muchos créditos precisamente

pero la gente y empresas sacando su pasta si.

La salvacióna la banca traerá más inflación

Soplar y aspirar a la vez..

Eso digo yo, ¿Inyectando liquidez en el sistema van a controlar la inflación?

Es la primera vez en todo el año que el Euribor está por debajo de los tipos de interés. Qué significa eso?

Pues que nadie se cree van a seguir subiendo y que hay muchos cadáveres por hay y más pronto que tarde se descubrirán.

ademas lagarde no se atrevio a decir que va a hacer mas adelante con los tipos (como si lo hizo en la anterior reunion)

Totalmente de acuerdo. Lo peor de todo esto es lo que saben y NO cuentan.

que el mercado descuenta bajadas de tipos

Que han calculado mal, pensando que el BCE frenaría y como no ha frenado, ahora tendrán que corregir. Viene subidón del Euribor la semana que viene.

El problema es expresar un deseo intentando que pase por opinión, especialmente cuando los destinatarios de tu mensaje te empiezan a conocer mejor que tu mismo.

Mira que no quiero ir de este palo, pero al final me vais a obligar en una semanita a poner un comentario tipo:”para los bocazas que no ven lo evidente…”. Con tipos a 3.5% el Euribor no puede estar al 3.3. Se viene subida del Euribor estas 2 semanas hasta el 4.

Pues que el mercado descuenta que esto ha sido un paripé porque no podían hacer otra cosa para no quedar como el culo y que las subidas a corto plazo se han acabado.. Y a rezar porque no tengan que meter pasta a saco en el sistema porque eso no ayudará a bajar la inflación y el panorama se puede poner bonito bonito

el euribor es un futuro y más de lo que ha dicho, lo importante es lo que no ha dicho. No saben que harán en la siguiente reunión de mayo, es decir, ya de momento no saben qué hacer y tirarán de datos y reacciones en los mercados. Además, si para calmar los problemas de liquidez vuelve a regar los bancos con dinero, como ha dicho que haría, de nada sirve subir tipos para detraer esa misma liquidez. ¿no?

efectivamente

si por un lado sube tipos y por el otro riega con dinero… estan destrozando la economia asi porque si, es decir, sin afrontar la inflacion.

la subida de tipos no vale para nada si riegas con dinero.

Incorrecto: hay 3 tasas de interés, y ayer subieron las tres un 0,50%. Pero la de depósito (la que tienen en cuenta los bancos comerciales para el Euribor) no está en el 3.50%, sino en el 3.0%.

Por tanto, el Euribor está por encima de la tasa de depósito, como siempre ha sido

eso he dicho yo antes…que está en el 3%

Significa que vuelve a estar en negativo…….perdona J, es que lo has puesto a huevo.

Sube … baja … sube … baja. Que viva el amor…

¡¡Buenísimo becario!!

Sólo fallé en la Q: ¡Qué te den!

Variablistos, habéis mirado ya cuánto os dan por vuestros pisos? Estoy interesado en áticos de 4 dormitorios en el centro de Sevilla, con un buen descuento, claro. Besitos.

NO VOY A VENDER NADA, PEDRO SANCHZ ME AYUDARÁ, Y SI NO, AL TIEMPO..

2023 año electoral, todo puede ocurrir

Has tenido que pensar mucho para hacer este comentario?

Sigue esperando sentado, cuando te despidan, dinos los precios de liquidación de tu pisito en el que seguro te has dejado la pasta pagando interés fijo.

A precio fijo ha pagado el suyo y el del vecino jajaja

Rabioso

Tú no puedes comprar nada, tieso, solo puedes pagarle las subidas del Euríbor a tu casero. Y por una habitación con cocina y retrete.

Es lo que hacen la mayoría de los burris que entran aquí para pinchar a sus enemigos los hipotecados a tipo variable, que seguramente vivan en mejores condiciones que ellos…..

Claaaaro!

Yo tengo un ático de 4 hab en el centro de Sevilla, pero me da cosa venderlo porque ahí es donde me tiro a tu mujer casi todos los días.

No tienes ni para pagarte una habitación de estudiante

Espera sentado. ZOQUETE

Te vendo uno de mis áticos si quieres en el centro. 230 metros. 1.3M de euros

Yo si quieres te vendo uno en Barcelona….no tienes ni para las arras mamón….

Y el otro que tengo en Gavá mar no está en venta cara acelga.

Hola

SUREÑO, afecta en algo al precio de la vivienda?, y escaso que le afecte a la velocidad de bajada?.

Cierre del grifo del crédito, y tipos de interés medianamente altos implica caida de precios.

Esto son todo ciclos, por supuesto ahora vendrá un ciclo de crisis económica, e inmobiliaria, pero luego una vez vuelvan a reanimar a la economía volverá a subir los precios, pero ahora toca bajada

Muchas gracias Sureño

Enhorabuena por el monólogo

Guanos días

bla bla

Abril: 4.5%

Agosto: 13%

bla bla

hay que formarse

bla bla

tengo fija al 0.33%

bla bla

bablabla la fija a tiene tu casero. Tú se la pagas o a la puta calle como aquella otra vez.

Buena parodia de GUANO, pero hoy GUANO esta reflexionando. Ha debido leer un par de artículitos por ahí, y está que no se fía.

Déjalo que descanse hoy

Guano hoy duerme en su albergue junto a los demás mendigos, hoy no tendrá internet por eso no ha escrito.

No deberías hacer esas bromas porque algún día podrías convertirte en uno de nosotros

Buenos dias guaners otro dia mas seguis tragando guano variable.

Y tú tragando lo que todos ya sabemos, trancas a pares.

Aún falta dos semanas para que acabe Marzo, puede pasar de todo aunque yo creo que nos espera un subidón gordo antes de fin de mes. Ánimo chavales!!!

Siento que haya personas que se agarren a un clavo ardiendo. Estos ajustes suelen ser habituales, aunque es cierto que no con un rango tan amplio.

Van a reaccionar al alza nuevamente, y no me alegro ni mucho menos por ello

Solo 21 milésimas!!!! QUE BUENA SUERRRRRRRTE!!

El BBVA me ofrece un fijo al 3,6%. Si meto la nómina seguro de hogar y seguro de vida se me queda el 2.6%. actualmente tengo euribor más 1.15 en Kutxabank y un importe pendiente de 95000 y 22 años más de hipoteca.

Kutxabank me ofrece una mixta.Fija 5 años al 3’40 con vinculaciones podría dejarla en el 2.70-2’80 y luego empezaría con euribor más 1 con las vinculaciones ya hechas de nómina seguro de hogar y vida.Qhago?

Hola, yo lo que negociaría sería el diferencial con Kutxa mediante novación.

Haz números con las otras opciones sumando las vinculaciones.

Yo firmo el 27 con Caja Sur (

Kutxabank), 2,19 primer año, cuatro restantes 3,09 con vinculaciones se puede quedar en 2,09, despues euribor 1,50 con vinculaciones 0,50. Para como esta la cosa no esta mal.

Opiniones, tengo hipoteca inicialmente del Pastor, luego Popular y por último Santander por absorción, de 140k 25 año, desde 2010 variable euribor más 0.49 sin vinculaciones. Dos amortizaciones, me quedan 52k y 12 años. Que fija me recomendáis, o me quedo como estoy?.

Quédate como estás?

Eh?

Yo en Cajasur (que es de Kutxabank), me han dado mixta al 2,2 y luego euribor+0,5, con nómina, tarjeta y seguro de hogar. Patéate unas cuantas sucursales y dale caña a Kutxabank que seguro que te lo puede mejorar.

Ibercaja tiene una mixta al 2.35 fijo 10 años y luego variable…

https://www.kelisto.es/hipotecas/consejos-y-analisis/cuales-son-las-hipotecas-fijas-mas-baratas-4810#:~:text=La%20mejor%20hipoteca%20fija%20de,Fija%20de%20imagin%20(3%25).

Que suerte… A mi el BBVA no me quiere novar. Bueno.. Me novaba con una comisión de novacion de 1300 a 2,5 en verano y les dije que no xq no me correspondía la novacion. No la tenia ni en contrato y la ley de junio de 2019 con más de 3 años de hipoteca, pone que no novacion.

Luego reclame al SAC.. Me dieron la razón y me daban al 3,35 con 500 euros de novacion. Les dije que si se creían que era tonta.. Y reclame al SAC… Y ahora no me Dan la razón. Cuanto tiempo tengo para reclamar al defensor del cliente? Alguien sabe?

Déjame olerte las bragas y te lo respondo

No pagas novación si entras dentro del colectivo vulnerable del código de buenas prácticas, y eso son 4 gatos

No hay quien entienda esto…..

sube, baja, baja, sube????

Pero no has visto nunca la gráfica del euribor desde 1999? Está siguiendo el mismo patrón de siempre….

Se está estabilizando, es una simple y sencilla obviedad, el que no lo vea es que está ciego. Lo mismo ni llega al 4.

Uno de los problemas del que nadie habla es el riesgo de impago y para la banca es gravísimo. Lo que está pasando sencillamente es que aprietan pero no ahogan porque los muertos no pagan y las viviendas embargadas no suelen ser muy buen negocio para los bancos. Sacarán hasta el último céntimo que puedan pero casi 10 años de tipos negativos producto de la codicia fue una lección difícil de olvidar.

Buenas,

tengo en estudio una novación de variable (e+1,30) a fija (3,20). Con las mismas vinculaciones. Me quedan 107.000 euros de capital a 20 años. Me han ofrecido un par de mixtas en la misma entidad (nuevo producto según ellos), 3 años fija a 2,79 y luego e+0,79 o a 5 años fija 2,99 y luego e+0,79.

Básicamente el euribor debe estar por debajo del 2,5 para que me interese, para estar 3/5 años ahorrándome la gran cantidad de 10 ó 20 euros…. aceptaré la fija. Tienen otras fijas a 2,45 pero es para capitales superiores a 200.000 euros (ellos nunca pierden oiga!).

Todavía hay opciones para quien quiera y pueda (que no todo el mundo puede porque no le dejan, vamos…)

En qué banco? Unicaja? Sabes cuál es el importe mínimo?

Si, unicaja. Según me dijeron no hay un mínimo para notarlo, otra cosa que pongan pegas o rechacen el cambio por ingresos o demás (cosa que estoy esperando que contesten)

Pues me esperaba un subidón como el de anteayer, supongo que llegará la semana que viene, qué le vamos a hacer.

Te jodes

Por?

Esto del Euribor es una auténtica tomadura de pelo, no hay Dios que lo entienda por favor becario iluminanos.

Fdo:el antiguo segurata

Becario, no estoy de acuerdo con la J, debería de ser jamás. Y si no me crees, vete a ver como funciona en Suiza.

Lo mismito se me ocurrió a mi JAMÁS me parece una respuesta mucho más divertida. Y eso que me la quité hace 3 años. Un poco antes de lo debido, lo sé, debí seguir aprovechando el euribor negativo. Pero las hormigas somos así trabajamos y reducimos plazo, y por supuesto elegimos variable que a largo plazo SIEMPRE sale peor, para el banco.

El tipo del rosco de antena 3 es un “concursante profesional”, no es el primer concurso en el que se lleva algo. Lo que en realidad se lleva es muchísimo menos. Estos tipos suelen tener acuerdos con las cadenas de televisión. Son pequeños mindundis que se pasan la vida dando bandazos para acá y para allá sin hacer nada realmente útil, y algunos hasta acaban triunfando, como el Santiago Segura, que también empezó de “concursante profesional”. ¿De verdad alguien se ha creído que antena 3 va a soltarle a un mindundi dos millones de euros? El que se lo crea es que no sabe de qué va esto.

Jejejeje…. Tranqui becario, no tiene prisa. Tiene todo el tiempo del mundo hasta la próxima reunión del 4 Mayo.

Lo dicho…buscando cerrar el 3,75 %..ahora , pensaba yo que a final de marzo 0,5 por encima del tipo de interés y eso es el 4%….historicamente, siempre fué asi. Hay ahora un run run de que el euribor en 2024 va a bajar a cifras cercanas al 3 % a 1 año vista, Febrero de 2024. Yo creo que se vá a mantener subiendo ligeramente lo que queda de mes para llegar al 4 %…y esa va a ser su cifra todo 2023 hasta octubre. Vienen meses con una corrección hasta el 4 % y ahí se queda 6 meses.

por eso cuando estaba en precio en CERO, el euribor era negativo ¿Verdad?

Por eso era una ANOMALIA, y no lo entendeis. Interes en negativo, eso es algo que no es sostenible mas que fabricando billetes. Y ahora mismo, es cuando mas equilibrado está todo, con IRS a 3% , euribor a 3,5 y deuda al 2,7 en Febrero. Todo en unas cifras correctas para manejar macroeconomia. A ver si os enterais, estais comprando coches al 10 % y moviles al 15 sin problemas, porque es a pocos años…sin embargo, las cifras empiezan a parecer coherentes entre ellas.

corrección hasta el ¿4? pero si no ha llegado

Esto me cogió a pie cambiado, tengo una duda, a quién toca reírse de quién a los fijistas o los variables? Creo esto fue una X en la quiniela.

Va a tocar llorar por todos, me parece.

Bien traído el rosco :-)

La subida de tipos no ha tenido respuesta en la cotización de hoy de los bancos, algunos planos y otros rojos. Una economía apuntalada en promesas de futuros rescates no podria tener otra consecuencia.

La desaparición de la hoja de ruta de futuros tipos indica que el BCE ha aprendido la lección. La credibilidad de un Banco Central Europeo no puede estar hipotecada con promesas. El BCE debería pensar que trata con clientes y no con votantes.

ponerse a hacer vaticinios de que va a a pasar con el euribor (incluso con los tipos de interés) en este momento, en el que nadie sabe que va a pasar ni como va a reaccionar todo, y en el que los bancos centrales no tienen ni pajolera idea de cómo van a influir sus decisiones, es de lo más estúpido. Habrá que ir día a día para ver.

Buenisimo! El rosco del Becario es buenisimo, si hubieramos tenido muchas de esas definiciones cuando firmamos “no sé que” en el contrato de hipoteca, muchos de nosotros habriamos tenido mejor salud financiera y fisica-mental. A la espera de que pase el terremoto de euribor, precios, guerras y demás similares que tan gratuitamente e innecesarios nos han hecho llegar los lideres mundiales y mientras la paz llega a todo ello, os deseo a TODOS que podais superarlo de la manera mas feliz posible y que las cosas cambien a mejor…..por el bien de todos nosotros. Feliz finde

Pues a mi me caduca un deposito el 27 de Marzo y hasta hace unas semanas lo tenía clarísimo, apertura de deposito a 3 meses y en el verano esperando el techo de la tasa de deposito apertura a largo plazo.

Después de todo lo que ha pasado la verdad es que no tengo ni idea. No se si coger el deposito de dos años al 3%, por lo que pueda pasar, o dividir al 50% y abarcar los dos escenarios (por ahora la opción que más me convence).

El que diga que sabe lo que va a pasar o TE MIENTE o SE MIENTE A SI MISMO….

Pies mejor son.lad Letras del Tesoro. Acabo de suscribir,el Letras del Tesoro a 6 meses al 3.2 % de interés/año. En Abril vuelven las subastas,a 3,6,9 y 12 meses..

Una hipoteca no es completa, hasta que el euribor se la meta

La única manera de que baje el euribor es sacando todo el dinero de los bancos. Asfixiar el sistema.

Al fin y al cabo los bancos no crean dinero negocian con el dinero. Sacra el dinero del los bancos haría una cadena de falta de liquidez y se verían obligados a bajar el euribor desde el BCE para que volviste la inversión y con ello la liquidez.

Pero para eso hay que ponerse de acuerdo. Algunos veréis esto como algo extremo pero extremo es el beneficio que hacen los bancos con los intereses.

En fin.

Yo me apunto, tengo 5.000 euros en cuenta corriente, si lo saco ¿les hago daño?

gracias

Eso no es dinero, dinero es a partir de 100.000 €

Hombre 5000 es poco. Pero todo suma. Yo tenía 22 y he dejado solo dos. El resto invertido en letras del tesoro. Y que les den, pa que hagan negocio ellos con mi dinero lo hago yo.

Extremo pero efectivo si todos la hacemos. Para esto hay que tener un poco de conciencia social económica. Y por desgracia esto no se enseña en los colegios.

Hola. Te has adelantado a mi comentario… Pensaba lo mismo, ponernos de acuerdo para ir a sacar el dinero de nuestras cuentas en todos los bancos. Qué le parecería al BCE?

Pues imagínate, la que se armaría…, los bancos pidiendo liquidez al BCE y el BCE subiendo los tipos… Lo mismo tienen que destituir a la presidenta del BCE por inútil.

En fin soñar es gratis… Pero yo por si acaso me voy adelantando.

Crèdit suise, bajando 12% y continua.. todos los bancos de europa en negativo.. señal de que algo malo ocurre.. El BCE quita de su hoja de ruta posibles futuras subidas de tipos (Que raro?) Lo siento dijistes pero en la actualidad tiene toda la pinta de que el euribor baja para beneficio de los variables..

Jajajaja. No confundas tu deseo con la realidad

Huele a crash sistémico. Están inyectando todo el dinero del mundo (a los bancos, por supuesto, a los ciudadanos que nos den) y sin embargo no logran evitar la sangría.

Tiempos históricos, sin duda. Veremos en qué queda.

Los mercados europeos no los he revisado.

El ibex ha empezado subiendo a la mañana

La reunión express del BCE hoy ha generado inquietud, el ibex se ha ido a rojo claro

Tras declarar el BCE que no hay riesgo de contagio en la banca europea, tímida reacción.

Yo creo que seguirá subiendo el euribor, tras asegurar BCE liquidez a a la banca.

Y por dar otros datos que también nos afectan: futuros de petróleo Brent de mayo por debajo de 73$ (mínimos de 12 meses), y futuros de abril de Gas ttf por debajo de 43€, (ronda mínimos desde agosto 2021).

Ahora mismo Ibex cae 2%

BBVA, Sabadell, Santander cayendo 4-5%

Unicaja y Caixabank 2-3%

No han tranquilizado mucho esas declaraciones de BCE

vamooossss ahiiiiii pa’bajo oh-melina lina lina oh melina. y pa’rriba des-pacito suave suavecito, nos vamos ya de puentecito, a tope sin parar, a quemar to’lo que se pueda, que vete a saber lo que pueda luego pasar…

A ti te va a pasar un embargo por encima.

Nivel de un sabio variable…

Becario descansa el finde que lo has currado.

Joderos Lagarde y cía

En este foro los fijistas como los atléticos, aunque les vaya como el culo, si al vecino le va peor, tan contentos.

Paga y calla

Sí, me va fatal. Me ha subido este mes 0 (CERO) Euros. Lo siento!

Un buen indicador de cómo van a subir las hipotecas fijas es el interés de los créditos a consumo.

Cuando Euribor en negativo se daban al 5% (hipotecas fijas al 2-3%), con Euribor al 2 se daban al 8-9% (hipotecas fijas al 3-4%), ahora ya van por el 13-14 en algunas entidades.

Echad cuentas… Pero las fijas del 5-6% no van a bajar de aquí a 2-3 meses al menos de base, luego lo que negocieis…

Se vienen curvas para quienes tengan señalizada una vivienda en construcción.

Que solo nos fijamos en los ya hipotecados pero estos lo tienen aun peor.

Préstamo Consumo cogido a finales de febrero al 6.5%

Buenos días, es mi primera vez aquí y me gusta leeros. Incluso a los que insultan y/o desprecian.

Quien no sepa a estas alturas que todos los grandes consorcios disponen de gabinetes psicológicos que analizan el comportamiento humano peca de ignorante. Ellos sabían que mucha gente iba a cambiar la hipoteca a tipo fijo y ya lo tenían calculado. También saben que los bancos no están tan bien como cacarean. Y que la guerra de Ucrania va para largo. Y que la inflación la causan precisamente esos grandes consorcios a los que no les gusta meter mano, prefieren hacerlo a los curritos de siempre y sus hipotecas y alquileres.

Cambiar o no era una decisión difícil. Había que hacerlo bien y a tiempo y calcular, entre otras cosas, que pierdes la desgravación fiscal si tu hipoteca es anterior a según qué año. Yo me he quedado a ver qué pasa. De perdidos, al río.

El BCE es un banco, y ayuda a los bancos. No van a parar la inflación si no le meten en mano a quien le tienen que meter, pero a ver quién le pone el cascabel a Isabel.

Saludos.

Hola, acabo de leer que pierdes la desgravación fiscal, yo firmo la semana que viene un cambio de variable a fija, subrogación, me,dijeron que no perdía la desgravación. La hipoteca es de 2007 .

Por saber si esa información te la ha confirmado alguien de hacienda o persona entendida, es que si se pierde no me trae cuenta firmar

La deducción se puede mantener cuando se use parte del dinero del nuevo préstamo para abonar los costes de cancelación del antiguo.

Normalmente lo hace todo el mundo,añadir los gastos que supone la cancelación de la antigua hipoteca a la nueva.

Pero no soy un experto, háblalo con tú gestor o llama a hacienda.

Muchas gracias por tu respuesta, mañana llamaré para confirmar, yo tenía entendido que como es la misma hipoteca pero cambias de banco y tipo se interes, sin tocar plazos ni capital se seguía igual.

Gracias de nuevo.