Pues ya tenemos lío, otra vez, en el gobierno de coalición que no parecen ponerse de acuerdo en nada y hoy en la lucha de Yolanda Díaz contra Pedro Sánchez tenemos el tema del aval a las hipotecas y hoy, queridos lectores me gustaría que os posicionaseis con alguno de los dos.

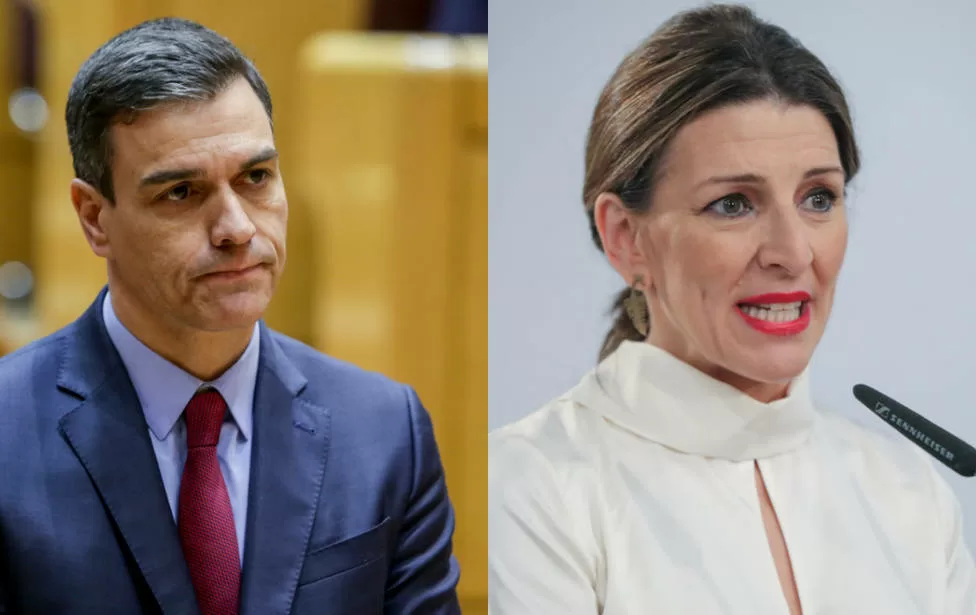

Por un lado tenemos a Pedro Sánchez que propone la creación de una línea de avales a través del Instituto de Crédito Oficial(ICO) para garantizar el 20% de la hipoteca de una primera vivienda para jóvenes menores de 35 años con ingresos anuales inferiores a 37.800 euros y para familias con niños a cargo.

“Vamos a poner la vivienda en el centro de nuestras prioridades”, subrayó el presidente tras anunciar la línea de avales, la cual considera necesaria cuando en España los jóvenes y las familias que “tienen dificultad cuando van a un banco para tener la entrada y para poder hipotecarse y comprar su vivienda”.

Y por otro lado tenemos a la vicepresidenta segunda y ministra de Trabajo, Yolanda Díaz a quien no le gusta nada esta idea y a su juicio, esta medida va “en dirección opuesta al espíritu de la ley de vivienda” y “está pensando justamente en un modelo adverso” al que decidió el país “en la propia ley de vivienda”.

Así, ha insistido en que este tipo de avales ya han sido aplicados en otros lugares y también en España, teniendo “resultados fallidos”. “Ya se ha aplicado y no ha resultado correcta para el problema de acceso a la vivienda que tienen las personas jóvenes en nuestro país”, ha añadido.

En este punto, la ministra ha hecho hincapié en la necesidad de trabajar “con el rigor y con la ciencia” ya que, ha subrayado, “en cuestión de rentas, es matizable por cuanto que es regresiva”. “El objetivo que tiene es favorecer el acceso a la vivienda de los jóvenes con dificultades por renta. Creemos que no va a funcionar por las horquillas de las que se está hablando”, ha recalcado, asegurando que la norma puede traer “consecuencias inflacionistas”.

Lo bueno que tiene este gobierno de coalición es que como muchas veces dicen una cosa y la contraria a la vez siempre estarás desacuerdo con ellos en algo.

¿Qué opináis? ¿Debería el gobierno avalar las hipotecas para primera vivienda? Quizás una opción más razonable en ese caso sería la de rebajar el Impuesto de Transmisiones Patrimoniales, que en algunas Comunidades Autónomas llega al 10%, pero claro, eso requeriría un esfuerzo fiscal por parte del gobierno y los esfuerzos ya sabéis quienes lo tienen que realizar siempre.

La Seguridad Social ha destinado en diciembre un récord histórico de 12.974,2 millones de euros…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, estoy bien aunque algo empachado pero…

El precio medio del día 27 de diciembre de 2024 es de 0.205 €/kWh, lo…

En los campos de concentración nazis de la Segunda Guerra Mundial la Cruz Roja suministraba…

El próximo 31 de diciembre expirará una de las medidas estrella del paquete de alivio…

Tenemos que hablar del Euribor de hoy, básicamente porque llevaba toda la mañana esperando a…

Ver comentarios

Yo no entiendo nada.

El problema de la juventud ha habido siempre.

A mí me da la sensación que la juventud quiere las cosas sin esfuerzo. Que me lo den porque yo lo valgo. Los que tiene 25 años ahora se encuentran con sueldos bajos. Como todos nos encontramos en esos tiempos. Y lo que nos tocó fue ahorrar todo lo posible.

Para el colmo, a muchos nos tocó la burbuja, con precios por las nubes. Eso hizo que la gente tuviera que irse a vivir a otros lugares más baratos. Vamos, lo que hicieron todas las generaciones anteriores. Ahora nos hablan de zonas tensionadas y demás, como si no hubiera sido así siempre...

Así que la idea del aval me parece ridículo. Por un lado, si es como aval, solo le soluciona al banco ante un previsto impago, pero el comprador deberá hacer frente a un crédito del 100% (¿a qué me suena eso??). Si la idea es un préstamo ICO por el 20%, más de lo mismo. Más deuda que el banco lo tendrá en cuenta para no ofrecerte ese 80% restante ya que te conviertes en "activo tóxico" (¿a qué me suena eso??).

Para mí, el problema se va a resolver en cosa de 10 años. Los abueletes con piso en propiedad se los dejarán a sus hijos en herencias y habrá exceso de vivienda de 2ª mano. Eso sí, nuevas promociones no creo que se hagan mucho, excepto de lujo.. por lo que vislumbro una crisis en el sector bastante grande, que tal y como está el euribor, tampoco será raro..

Pues sí, una cosa que se me olvidó poner en mi comentario es que tener un aval del Estado tal vez haga que los bancos asuman más riesgo del debido y que lleguemos a una situación parecida a las "subprime" de la crisis del 2008

Justo lo mismo he pensado yo. ¿El problema del 2008 no fue que se prestaba el 100%?

Más allá de que sea buena idea o no (yo sí creo que lo es), se nota que eres una persona de más de 40 alejada de la realidad.

El problema que hay ahora con el trabajo y el coste de vida no es igual ahora que antes, ni de coña. Antes si estudiabas algo conseguías trabajo de ello, incluso ahora hay que opositar para trabajos que antes no era necesario, la relación sueldo-coste de vida era bastante mejor que ahora, y sí, en el boom inmobiliario los precios subieron mucho, pero te estás callando que los bancos daban más del 100% de la hipoteca, por lo que en algunos casos no tenías no que tener para el ITP.

Y no, no soy un niñato, tengo varios pisos pero estudié algo que no me dio trabajo nunca y tuve que reinventarme y sacrificarme mucho compartiendo piso durante 15 años.

Sí, tengo 47. Una vez acabada la carrera, no encontré trabajo. Me fui al extranjero con lo puesto trabajando en trabajos de limpieza de lo peor. Con 28 años me fui a Madrid cobrando 15.000€ brutos (titulado superior) y pagando 300€ por una habitación en piso compartido (sin contrato claro, lo más barato que encontré) en Puente de Vallecas (1 semana antes de ir habían matado a un chico a balazos en la estación de metro). El café valía 1,5€ en la tasca del barrio en Madrid. Vamos, que tampoco es una exageración comparándolo el nivel de vida actual. Eso sí, en el último año la subida de precios ha sido brutal.

Y luego está la subida del sueldo mínimo. Eso establece un mínimo bastante más alto de lo que lo tenías en nuestra época.

Cuando me compré el piso, en ningún lado me ofrecieron el 100%. Máximo 80%. Eso se decía , pero a mí no me lo ofrecieron nunca.

Así que no me digas como era todo antes, que ya lo viví en primera persona.

Los jóvenes actuales no están peor que hace 20 años...

¿Cuando tenías 28 años era 2004 más o menos, no? Pleno boom, en esa época tenía 3 amigos más mayores que yo, que EMPEZANDO en la construcción sin estudios se levantaban 2.500€, y cuando había una "parada" (así llaman en mi zona cuando se trabaja de forma intensiva sin descansar "x" días para algún proyecto en concreto) ganaba 200€ al día. Por supuesto en 2008 se fueron al carajo.

En esa época también, el paro era bastante menor que ahora, y ya ni te cuento el juvenil, y conozco a varios que no solo les dieron el 100% de la hipoteca, si no que además, más % para impuestos y mobiliario, entorno al 110%-120%.

Y aunque te pagaban menos, al menos tenías trabajo de lo tuyo, yo me gradúe en la universidad y tras 6 años no obtuve ninguna entrevista (ya no digo ni trabajo, sino entrevista) para trabajar de lo mío, ni aún cobrando poco, cosa que he visto con muchos compañeros de la universidad. Y como tú me fui al extranjero con lo puesto, en mi caso Londres, zona 2, fui kitchen porter (lavaplatos) y runner.

En 2004 el sueldo medio era de 20.000€, tú estabas cobrando algo menos sí, pero con el coste de vida de hace 20 años, pero ahora el sueldo medio es de unos 28.000€ siendo el coste de vida en proporción mucho mayor. Hace un año en Barcelona me pagaban 22.000€ brutos anuales, una diferencia respecto al sueldo medio similar a la que tuviste en 2004 (bueno, yo 1000€ menos) pero con la gran diferencia del coste de vida, de habitación yo pagaba 550€ y sí, las hay mucho más caras.

Además de que entrar antes de eventual o personal laboral en lo público era muchísimo más fácil que ahora, más plazas, menos gente, y requisitos más laxos (sin contar los puestos de funcionario que años antes no requerían ni oposición, mi madre por ejemplo).

Así que sí, te digo como fue entonces, no solo porque he vivido ambas realidades sino porque son datos comprobables, los jóvenes de ahora lo tienen más complicado que hace 20 años, no es una opinión, son hechos.

Pregunta a los jóvenes de ahora si prefieren que el gobierno les de 400 euros y un billete de interrail o un curso de idiomas en su lugar.

Los jóvenes que conozco ahora mismo que trabajan y se esfuerzan tienen posiblemente más probabilidades de un futuro brillante que nosotros cuando teníamos su misma edad.

La diferencia, como ya he comentado, antes se esforzaban y sacrificaban el 50% (?) de los jóvenes. Ahora, un 20%?

El problema de lo que dices es que era el sector de la construcción el que desvirtuaba todo. Y muchos, sobre todo licenciados, no trabajábamos en ese sector. Yo pasé unos cuantos meses para mi primera entrevista hasta que decidí irme. Y cuando volví otros 10 meses hasta conseguí un trabajo siendo ingeniero industrial que se supone que era de las carreras con más salida.

https://www.epdata.es/salario-mas-frecuente-espana/edb3d6b4-e883-446a-9baa-15c8588a56ee

Ahí dejo una evolución del sueldo más frecuente, que no es el medio ni mucho menos.

Así que tampoco es tan mala la situación de nuestros jóvenes.

Y si quieres más datos, en el INE puedes ver la evolución de precios de cada productos:

https://www.ine.es/jaxiT3/Tabla.htm?t=27069

Igual te llevas una sorpresa a pesar de que el IPC dice que hay una diferencia del 44,7% entre 2004 y 2022. (El índice del pan de 113 a 128, luego subida del 13,7%).

No voy a negar que alguna gente tuvo suerte y tuvo buenos sueldos en la construcción (en el norte no hubo tanto boon de construcción, pero sí de precios..) y que los bancos dieran a diestro y siniestro, pero que la ostia fue brutal es innegable. Así que aquellos jóvenes nos tuvimos que comer ostia y media y seguir pagando los precios de aquellas viviendas que todavía valen un 30% menos.

Coincido con etxeba.

Veamos, mis primeros trabajos como licenciado... teleoperador, algún trabajo como técnico en formación (no pagado), y responsable de producto a media jornada por no sé si llegaba a 500 euros... Con estas cosas me tiré como 4 años ya licenciado, después ya pude empezar mi carrera profesional actual, con los 28 cumplidos.

Y antes de licenciarme... repartidor de pizzas, buzoneo, reponedor en hipermercado, tienda de bicis...

Mi piso ahora aún vale menos que cuando lo compré en 2006, y todavía me queda la mitad de la hipoteca.

La diferencia está en lo que uno se queja y lo que uno se esfuerza.

Mala suerte por comprar en la burbuja, tengo conocidos así.

Media jornada 500€ es como el sueldo mínimo actual, la diferencia son 20 años de coste de vida... Básicamente refuerzas lo que digo.

En parte claro que está la meritocracia, no lo dudo, como digo yo me he tenido que reinventar e invertir muy bien lo poco que ganaba (y aún así sigo compartiendo piso, ya me queda menos), pero hay una parte evidente como he demostrado con datos y que son contrastables, que son ajenos a la persona, esa es la diferencia.

El problema de los jóvenes de ahora es quererlo todo.

Quieren tener un iphone, ropa de marca, viajes, salir a cenar....

Si se quiere ahorrar hay que sacrificar lujos.

Se han hecho dependientes del consumismo y hemos creado una generación de cristal.

Totalmente contigo, voy a dar más datos que confirman lo que comentas pues conozco más de una situación a la siguiente. Hace 15 años, en 2008 el salario minimo era de 600€ brutos/mes. Ahora es de 1.080 (Casi el doble). Pues bien, por aquel entonces un vecino compró una vivienda por 240.000 euros (era lo más económico de la zona), cosa que a día de hoy no vale más de 150.000. Han pasado 15 años y su valor ha caido 90.000. Esto no ha pasado a todo el mundo, pero si a la gran mayoria. Con esto quiero decir, que te diesen o no el 100% era un dineral y a día de hoy, hay muchos pisos que el precio es inferior al de aquel entonces. Con la diferencia que los sueldo mínimo es mucho más elevado. Obviamente todos queremos vivir en una buena zona, pero cuando no hay más remedio, debes ir a una zona más humilde y prosperar con el tiempo. Pisos por 100.000 - 150.000 euros encuentras en zonas que quizas no nos gusten, pero ahorrar 20-30.000 euros para la entrada es asumible o pagando la diferencia con prestamo personal, que es lo que han hecho amigos/conocidos que han querido tener algo en propiedad para no pagar los abusos de los alquileres.

Yo me comí la crisis del año 1993. Acabé la mili en abril de 1994, que entonces eran 9 meses, y ya no había nada de trabajo de lo que había estudiado (Ingeniería de Obras Públicas). Al final me tuve que reconvertir con esfuerzo a otro sector, en el que felizmente me va muy bien.

Tu vives en los tiempos de las pesetas, por eso piensas así, ridículo...

Veamos...

Personalmente pienso que el tema de la vivienda debería resolverse a base de VPO; pero de ALQUILER.

Recuerdo que un tipo que conocí accedió a una vivienda de alquiler social y no se si pagaba 200 ó 300€ al mes por un piso de 2 dormitorios...

Pero, por otra, recuerdo que cuando me compré mi primer piso no me daban la hipoteca sin avalista o cotitular, dependiendo del banco...

Por suerte tengo unos padres con una buena situación económica, y no muy reacios a ponerse de avalistas; pero no todos pueden decir lo mismo...

Para la segunda ya tenía pareja, y con nómina y todo en aquél momento, y, sin embargo, el banco insistió en repetir con el tema de los avalistas...

Pero es que conozco casos donde el banco pedía cotitulares, no avalistas, y luego solo te podías deducir una parte en la declaración de la renta..., vamos, lo que se dice una p.tada...

Y, claro, me descoloca un poco el rango de rentas: 37.800 euros no es que sea poco dinero...

Vamos, que yo gano bastante menos que eso...

El que tenía una VPO de alquiler ahora puede cobrar 10 veces más y comprarse con lo que puede ahorrar un piso en la playa... quizás si tiene suerte hasta pueda liberar su piso de VPO y comprarlo a precio de risa.

Tendrían que promocionar las VPO para aumentar la oferta y que además estuviese el tema mas controlado. Las ayudas para la compra terminan en una burbuja.

Creo que para tener una VPO de alquiler no puedes tener ninguna otra vivienda en propiedad.

Y, si te compras algo, te pueden pedir que salgas del piso...

Sé de un caso, un poco estrambótico, donde a una mujer le fue denegada una ayuda al alquiler porque al morir su padre, hicieron una escritura donde pusieron como cotitulares del piso familiar, tanto a la madre como a todos los hermanos...

Ese caso en particular no lo consideraría yo como causa de extinción de ayuda o alquiler social; pero los que hacen las leyes y/o los funcionarios de turno a veces no contemplan bien todos los casos...

Respecto a lo de liberar el piso de VPO, eso pasa con los pisos en propiedad, con los pisos en alquiler no hay, o no debería haber, opción a compra, ya que su función es otra...

Cómo decirlo, yo antes de valorar la idea en si, miro quien la quiere llevar a cabo...

Y al ver quien y porqué la propone, mi opinión es que nada bueno saldrá de alli...

Esto se hace pensando en las elecciones y en nada mas... a ese solo le interesa la Moncloa y si hay que arruinarlo todo , se hace...

---

Por lo demás, hay situaciones que una familia lo tiene difícil de ahorrar 20% del piso + los gastos , pero sin embargo, es perfectamente capaz de pagar la cuota de una hipoteca por el 100% del precio... Y si, es tema mas bien técnico, para poder detectar a aquellos que no pueden ahorrar ese 30% pero si que pueden pagarse la hipoteca y ayudarles a superar esa pega con un riesgo relativamente pequeño para quien avala, que somos todos nosotros...

La propuesta es del PSOE; pero es un copia-pega-mejora de una propuesta del PP de Feijó...

Lo de "mejora" es por que aquellos propusieron que el aval fuera del 15%

https://www.lainformacion.com/economia-negocios-y-finanzas/pp-plantea-avalar-15-por-ciento-compra-primera-vivienda-jovenes/2884714/

Entonces no es mejora, es lo contrario.

Porque si la propuesta ya es mala de por si, el incrementar la cantidad solo la hace aun mas mala.

que avalen a los chavales para que me compren el piso, pq alquilarlo da miedo con esa p... ley de vivienda y prefiero quitármelo de encima. Después ya me dará igual todo, que quiten la historia esa de los avales, pq subirá todo de nuevo y los avalados no pagarán la hipoteca y el estado tendrá que pagar....

En resumen, todo mal, todo una ca..ada

Yo tampoco entiendo la medida. O sea si el comprador no puede pagar, el ICO pagaría al banco el 20% del préstamo? O sea que no beneficia economicamente al comprador realmente, solo lo hace un poco mas facil que le conceden una hipoteca, ya que el banco sabría que tiene un 20% garantizado por el estado. Es así?

Y que cuando no puedan pagar, cosa que pasará para muchos, seamos los contribuyentes los que paguemos al banco ese 20%

Tanto como muchos no sé, aunque tengas un aval del 20% el banco no da dinero a cualquiera, antes estudia su nivel de ingresos, gastos e historial laboral.

Si lo he entendido bien, sí, sería una financiación del 100% por parte del banco, ya que te financiaría un 80% que es lo estándar, pero además el 20% restante con el aval del Gobierno.

Por lo que sí que beneficia al comprador eliminando ese obstáculo del 20% que es el mayor problema para la concesión de hipotecas.

La banca ha celebrado esta iniciativa ya que consigue nuevos clientes a los que prestar ya que hay un gran avalista que asume el exceso de riesgo de la operación.

Es cierto que conseguir ahorrar el 30% (20% + 10% de impuestos) mientras estás pagando un alquiler puede ser difícil, pero hasta donde he visto, la medida no cuestiona si esa falta de ahorro hasta la fecha ha sido por ese motivo o por falta control presupuestario personal.

A favor de la propuesta, estamos hablando de que una vivienda de 200mil€ que en zonas de Barcelona por menos es imposible, ahora el banco te pide ese 20% + el 10% de impuestos, es decir 60mil€ + gastos de notaria etc.

Una pareja donde el sueldo de ambos sea de 3500€ puede permitirse esa hipoteca, pero no va a poder comprar por no tener esos ahorros.

Básicamente estamos en la tesitura de poder comprar la vivienda con el 100% financiado y no tener que ahorrar el 20%.

Que quiere decir más beneficio para los bancos y, atención, aumento del precio de la vivienda.

Porque si 200.000€ quiere decir una cuota de 954€... 240.000€ son 1.145€ pero no tienes que ahorrar 40.000€ en 120 meses, que son 333€ cada mes... es decir, pagando 1.241 les "costará" lo mismo y el promotor podrá vender a 260.000€ y el banco ganará.. atención, el 123% de intereses...

Jugada maestra...... todo por no ahorrar...... que tienes que hacer el interrail, caramba.... en lugar de vender helados en verano a conocer Bucarest....

Cuando era joven yo no fui a Ibiza con los coleguillas...a los 18 años..... he ido más tarde.... y a más sitios.... y en lugar de ir a mirar... he ido a participar... cada uno elige... en función de la educación recibida.... ahora es "c..o veo, c..o quiero"....

hoy día tambien los hay que trabajan desde muy jóvenes ...

Por suerte esas cosas van cada cual por separado....

Los Ninis a lo suyo y los jóvenes serios a lo suyo... Algunos amigos que se han casado pronto ya tienen los hijos en edad de trabajar y los veo a todos con empleo y enderezando su vida...

El estado avala

El avalado deja de pagar

Pagamos todos

Quién quiera vivienda que la sude, como hicimos todos los que tenemos una....y no nos la regalaron papá y mamá

claro que sí cojones, a trabajar y menos chupar de la teta del Estado. Qué manera de comprar votos!

Con lo fácil que sería que simplemente el Estado diera seguridad jurídica a todos los propietarios que pusieran sus viviendas en alquiler...