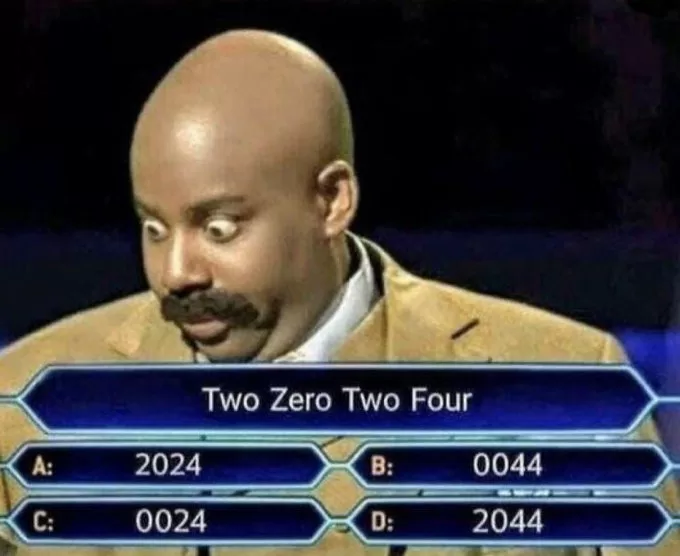

Hoy no os quiero hablar del Euribor porque ha roto la calma de los últimos días y ha vuelto a la subidas, así que a cambio y para pensar en otras cosas hoy os pongo un problemón para que le deis un poco al coco porque yo no he sido capaz de resolverlo y seguro que hay algún lector más espabilado que yo. El problema es bastante sencillo y lo tenéis en la foto esa del hombre con los ojos tan grandes y basta con que me respondáis en la zona de comentarios con un A, B, C o D, a ver cual es la opción más votada.

Hoy no os quiero hablar del Euribor porque ha roto la calma de los últimos días y ha vuelto a la subidas, así que a cambio y para pensar en otras cosas hoy os pongo un problemón para que le deis un poco al coco porque yo no he sido capaz de resolverlo y seguro que hay algún lector más espabilado que yo. El problema es bastante sencillo y lo tenéis en la foto esa del hombre con los ojos tan grandes y basta con que me respondáis en la zona de comentarios con un A, B, C o D, a ver cual es la opción más votada.

Es obvio becario, ahora dame el Euribor de hoy que es para lo que vengo aquí .

Llevábamos varios días con el Euribor muy relajado, con subiditas pero pequeñas a fin de cuentas y hoy, de repente se marca una subida que no sabemos muy bien por qué, no es que sea un subidón pero ya estamos por encima de como comenzamos el mes, en concreto o el indicador más utilizado en las hipotecas de España escala 27 milésimas hasta el 3.834% y parece afianzarse por encima del 3.8%, respecto a la media provisional de mayo, con doce días cotizados se queda momentáneamente en el 3,81%, por encima de su valor hace seis meses (noviembre cerró en el +2,828%) y el de hace un año (+0,287% en mayo de 2022).

A efectos prácticos esto significa que para una hipoteca variable de 180.000€ a 25 años, con un diferencial del Euribor del 1% y revisión anual pasará de pagar una cuota de 702€ a pagar 1032€, esto supone un incremento de 339€ mensuales. En el caso de que la revisión sea semestral el incremento será bastante menor ya que en la anterior revisión lo hicieron con un Euribor bastante alto, en concreto subirá 99€ mensuales.

En su última reunión de política monetaria, el 4 de mayo, el BCE volvió a subir los tipos de interés oficiales por séptima vez consecutiva, pero sólo 25 puntos básicos, un incremento inferior al del 16 de marzo, el 2 de febrero y el 15 de diciembre, cuando empezó a ralentizar el ritmo de subidas en comparación con las dos anteriores, de 75 puntos básicos, el 27 de octubre y el 8 de septiembre, respectivamente.

El 21 de julio de 2022, el BCE subió los tres tipos de interés oficiales en 50 puntos básicos por primera vez en 11 años.

Los tipos Euribor a tres, seis y doce meses alcanzaron mínimos históricos del -0,605% el 14 de diciembre de 2021, del -0,554% y del -0,518% el 20 de diciembre de 2021, respectivamente.

122 comentarios

La respuesta es sencilla, todas las respuestas son ciertas y falsas a la vez, como el gato ese tan raro.

Con gente como tú, no necesitamos educación financiera, seria lo mismo que deciir, todas las hipotecas son válidas la banca siempre gana.

Vaya! Hoy nuestro hater particular parece que está en modo “contra todo, a saco”. Tengan paciencia, ya parece que está en su segunda mitad. Es normal que tenga días complicados.

Feliz día a todos!

Gabriel Jesús en la foto de portada de la noticia, justo en el momento en el que encontró a su mujer en la cama con otro

HdGP cataleto. Que haces aquí HdGP

Qué dices viejo yonki de mieerda! No pises Catalunya

HdGP cataleto, el día que te vea primero reventare a tu madre y luego te mataré HdGP

Africano vente que te voy a degollar. Hijo de pụta

HdGP filhio de mil putés. Bajo tierra con tú máter HdGP

El gato de srudel o algo asi

Schröedinger

España nos roba. Mis políticos catalanes jamás, jojojojo

Yo creo que es la A, porque es la única que dice los números en singular, cualquiera de las otras al menos una vez debería usar plural.. pero vamos que el Euribor me ha dejao muerrrrta!

Si, yo también creo que es la A por eso de que le faltan las eses del plural

Heces que te has desayunado esta mañana. Mi abuelo siempre decía: mejor ser tonto, que discutir con un tonto.

Que te calles ya hijo deputa, búscate una vida.

HdGP

Marchando calcetines sucios del becario de regalo para este hombre

Troll multinick, no te cansas. A ver si te mueres

La A

Por curiosidad, ¿sabéis qué porcentaje de hipotecas en vigor actualmente tienen revisión semestral vs anual? Por lo que hablo con gente cercana, la gran mayoría es revisión semestral. ¿Algún sitio donde ver ese dato?

Si, lo sabemos.

A ver, entiendo que la A 2024: Two Zero Two Four.

Para la B sería Two Zeros Two Fours

Para la C sería Two Zeros Two Four

Para la D sería Two Zero Two Fours

La A bien, lo demas, tonto.

Verguenza de foro

Link para la salida del foro con la dirección: https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcQQ-amjkOvKgjE2ULyOrT0dLAIt7d1sBJWBrA&usqp=CAU

A mamarla, sabio variable!

Vaya con las subiditas

La respuesta

0024 -> zero zero two four.

2024 -> two zero two four.

0044 -> zero zero four four.

2044 -> two zero four four.

Este verano, entre la sequía y la guerra de Putin: la sandía y el melón a 50 lereres la pieza y el ipc al 10%. Y eso donde llevará al euríbor de Lagarde ???.

Al potorro sudado de lagarde.

Aupa! Unas pajillas compañeros?

Yo no me hago pajas porque se me gasta el pellejo

A mí no me importa hacértelas

El reto de hoy es fácil aunque requiere un poquito de atención ya que la variación es mínima

La A es: dos cero dos cuatro – CORRECTA

La B es dos ceroS dos cuatrosS

La C es dos ceroS dos cuatro

La Des dos cero dos cuatroS

Copiar de los demás y traducir es lo tuyo.

Uff 3,83 …. to the moon!!!

Al final todas las semanas es lo mismo, subida tocha a mitad, para acabar con mini bajadas o bajadas que no cubren la subida y cara feliz el finde… a la semana siguiente lo mismo… llegaremos al 4?

El viernes siempre baja, para unas cañas, asique no hay porque preocuparse.

Con las subidas que quedan pendientes, si.

No teníamos suficiente con la guerra del malvado Putin, que nos viene una sequía sin precedentes. La misma que llevará a la cesta de productos frescos: fruta de verano y verduras a precios prohibitivos, con el consiguiente repunte del IPC europeo en general; lo que aprovechará la lagarta para endiñarnos otro cipote- cazo.

Buenos días,

Ayer he preguntado que si era buena idea de coger un préstamo de Cofidis para cancelar el importe restante de la hipoteca.

No me quedo claro si era buena idea o no? Alguien me lo explique se lo agradecería.

pregúntales a los de Cofidis, seguro que te dan la respuesta correcta.

Me dijeron que si, que me iba a reducir la cuota mensual unos 120 euros pero el prestamos sería unos años más largos que la hipoteca.

No entiendo dónde está el truco si vamos a pagar menos 120€ al mes?

Aquí se ve de todo: Multiplica las cuotas por los meses pendientes en ambos casos, y compara. Con cuál pagas más?

Si, pero cancelando la hipoteca, el piso es nuestro, no del banco. Y en el caso del impago, no nos lo pueden embargar.

No llegamos a final del mes y nos interesa mucho bajar la cuota.

en caso de impago será cofidis quien pida embargo de bienes. Vas a pagar más en total aunque pagues menos cada mes.

Pon el piso a nombre de tu hijo y cofidis no te lo quitará

Tu el usufructo y tu hijo la nuda

Cofidis of course, interés pequeñito y muy buenas críticas :).

Hola Lucía, los préstamos rápidos suelen ser una ruina. El préstamo con menos intereses suele ser la hipoteca.

Actualmente hay prestamos personales al 7 y poco TAE, y las hipotecas variables rondan el 5.

Si no llega a fin de mes, la diferencia no es tan alta en estos tiempos convulsos.

Yo he pedido un préstamo personal por La Caixa, esta misma semana, y me han dado un interés del 15%, las hipotecas diempre serán las baratas

En EVO hace una semana al 7,2 TAE. Está en su web.

Eso es un disparate, por eso muchos creemos que estás de broma.

Si no llegas a fin de mes intenta negociar con tu banco

Es una idea brillante!!! No hagas caso de los demás, que sí que pagarás un poquito más de intereses pero la cuota se reducirá considerablemente entonces no tendrás problema para el pago. Magnífico, asombroso, maravilloso.

Lucia,ya te dijeron ayer que lo tuyo de Cofidis o es una broma o es que eres cortita.Luego vendrán los lamentos.Es una torpeza si no pones el tipo de interés y te lees la letra pequeña del contrato . Mejor acude a un banco y pide un préstamo hipotecario, y no personal.

Idea inmejorable. De hecho es mejor idea todavía coger otro prestamo adicional para cancelar ese préstamo que pides para cancelar la hipoteca.

Superando a la idea del anterior párrafo y a tu idea, es mejor coger un tercer prestamo para pagar el segundo que paga a su vez el primero que paga a su vez el resto de la hipoteca.

Seguramente por aquí haya gente que se le ocurran mejores ideas si cabe (posiblemente coger más prestamos para pagar los otros prestamos, que básicamente es lo que llevan haciendo los estados occidentales desde el fin de la segunda guerra mundial).

Espero haberte sido de ayuda.

Firmado: el Sistema Económico basado en deuda

se puede mejorar aún más si vas pagando el 3er préstamo con una tarjeta de crédito

tu zause tuenti fó

Mi pregunta es ¿llegaremos a ver el 4% y cuando?

7 de julio, San Fermín.

El siguiente estironcito llegará al 4% ?

Sabemos que hay reunión de BCE en junio. Subirá otro 0,25% ?

Mi pronóstico es EURIBOR al 4,45% en octubre.

Los bancos están remunerando depósitos incluso al 4%.

Qué opináis ?

El euribor es a un añoBorrego

Beeeeh, beeeeeeh, beeeeeehhh!

A

En agosto hay Euribor o se pira a las Maldivas?

A las Maldivas me iré yo mientras los variables os toca ir al camping con un bocata jaja

Yo soy fijo, me apunto!

Por pura curiosidad ¿Qué te lleva a hacer un comentario así? ¿Qué sacas con ello?

Le bajan en interés de su hipoteca fija del 0,81 al 0,8

Tramitada fein, el 26 firmo fija al 2,75%

Ou yeaaah!

Te va a salir bien durante un año

Mi tranquilidad será de por vida, eso no está pagado.

COn quién? ayudaaa

A quién vais a votar para que os baje la cuota?

Seguro que el Abascal nos la baja, seguro.

Pedro Sánchez sin duda

Podemos

Que va en contra de los progre y no quiere banvos ni hipotecas

A tu p.uta madre

You’re a sabio variable aguanado

variable no? jojojo

Al de la peluca o al vizco. Todavía no lo tengo muy claro

Hemo sido engañado vilmente

No, por el simple hecho de que era tu obligación saber lo que firmabas

A, no cabe duda. El resto de opciones exigirían usar el plural en alguno de los términos.

buenos dias,

Necesito vuestra ayuda a los expertos en la materia hipotecas.Cada vez que amortizo parcialmente me cobran intereses. Mi hipoteca es de feb 2011 variable a 28 años valor 85000 eur ,he leído que con Con la reforma de la Ley Hipotecaria hipotecaria del 2019 no deberían de estar cobrándomelos.

Esto es cierto? Podría reclamarlo?

Gracias

Probablemnte los intereses que te cobren será el pico de los dias del mes entre la ultima cuota y el dia que amortizas. No deberia ser una gran cantidad

Gracias pedro

Dependerá de lo que tengas puesto en la escritura, normalmente suelen ponerte el 1% de comisión por amortización.

Two, zero, two, four. 2*0*2*4. Cifra a cifra. La opción A

He comentado alguna vez pero hoy comento con la mejor voluntad de haceros ver las situaciones que, los más mayores hemos vivido en esta nuestra querida “España”.

Entiendo que mayoritaramente sois un grupo de amigos (trabajadores) QUE OS DEDICAÍS A MANTENER ESTE BLOG porque os gusta y me parece muy bien ,porque aparte me rio mucho con vuestra imaginación.

Pero por poneros en situación en España el año 1993 subrrogue una hipoteca al constructor de mi vivienda y los intereses eran ,del 13% FIJO siendo esta una VPO y por rebasar los mínimos establecidos el interés es que os comento,.al tiempo subrrogué la hipoteca con otro banco porque BANKIA no me quería bajar los porcentajes ya que era a tipo fijo y los intereses antes de entrar en la CE estaban bajando.

Subrrogue con Caixa Galicia (hoy desaparecida por buena gestión) al 7% MIBOR variable con la cual, llegue a pagar poco y menos pero, también es verdad que siempre he amortizado para ni acomodarme , ni que se acomoden.

Con todo esto y por aportar algo no hay hipoteca mala ,si no mal entendedor de hipotecas y opciones.

Saludos y disfrutar del debate con vuetra variabilidad de opiniones

Hace 2 años había 2 opciones: fija al 1% o variable.

El que ha cogido fija ha triunfado, ha ganado la partida al mercado y a la inflación.

Y el que ha cogido guano variable tiene la ruina absoluta.

Asique no vendas motos de que no hay hipotecas malas, díselo a los que les acaban de subir 300€/mes y van a comer guano variable por encima del 2,5% durante muchos años.

yo tengo una a € mas el 2,30 por ser un local y no una vivienda y no cuento milongas,lo que digo es que por aumentar el euribor no me joderan lo que quieran los bancos porque, la responsabilidad de que no lo hagan es mía y por eso cuando firmo una hipoteca,ya tengo mi hoja excel y mi cuadro de amortización.

Que llevaré a rajatabla para cumplir mis plazos y amortizaciones, yo no cuento milongas digo verdades..

Y no hablo de hace un año, hablo de programacion personal, no de informatica.

Tambien hace 35 años los bancos pagaban el 10% por los depositos y ahora no daban ni las gracias.

Lashipotecas sefirman cuando se necesitan según las circustancias de la vida y cada uno toreará el toro como dios le de a entender, pero no existe opción buena ni mala, dependerá siempre de quien lo tramita.

Saludos Milonguero

Claro, no hay hipotecas buenas o malas… Por eso hay fijas baratas con tipos de interés más bajos que los diferenciales de muchas variables. Luego, súmale el Euribor y nos cuentas

.

Muy bien wano! Ahora cuéntales lo que te dije ayer de los aviones que nos fumigan.

Estamos en campaña electoral, y ya sabes que los nuestros necesitan un empujoncito. Seguro que te colocamos en el ayuntamiento. Que nervios!!!

Yo no soy el guano, enfermo! Deja de decir chorradas y a callar y pagar! Por cierto, menuda caca de hipoteca tienes. Me alegro por ti. Te lo mereces!

Vuelve a quedar Nuevamente en ridículo.

Es cierto que en el mundo encontraremos ciudadanos de diferentes culturas y experiencias vitales, lo que nos lleva a su vez a eso tan bonito como las diferentes opiniones.

Respecto a si hay hipótecas malas, me gustaría que se pronunciasen a continuación nuestros paisanos, llamados últimamente y cariñosamente : los ‘culoroto variables’, quién mejor que ellos, para dar su ‘opinión de mierda’ .

Yo entiendo que si hace un par de años la gente cogió variable era para ahorrarse unos duros, simplemente por eso… La mayoría de mis amigos “perroflautis” tiene hipoteca variable… por qué será?

Tus amigos “perroflautis” son okupas que no tienen ni p**a idea de lo que es una hipoteca y mucho menos de trabajar

Y a los que habría que erradicar de la faz de la tierra, junto a los “bajistas profesionales” como las sanguijuelas de la sociedad que son.

En el 93 un piso “apañao” no costaba más de 10 millones de pesetas (60.000€) (en grandes ciudades..) y se cobraba 150/200.000ptas/mes.. (900/1200€) Haz las cuentas! no se puede comparar lo de hace 30 años con lo de ahora! Hipotecas que te sacabas de encima en 15 años o 20 como mucho, pagando el 20% de tu sueldo.. ahora 40 años y con el 35% del sueldo y con la subida de ahora cerca del 50%..

En ingles pongalo en una frase :in two zero two four me toca pagar lo mismo que en two zero two three…cosas de las fijas.

Pagarás lo mismo si sigues cumpliendo bonificaciones, no lo olvides.

What impact did the Euribor face? Tel U