Si hay algo que suelen hacer los Bancos Centrales es cumplir el guión, concretamente el que ellos van escribiendo cada reunión para que luego no haya sorpresas y sustos. Cada movimiento en la política monetaria suele estar escrito con bastantes semanas de antelación.

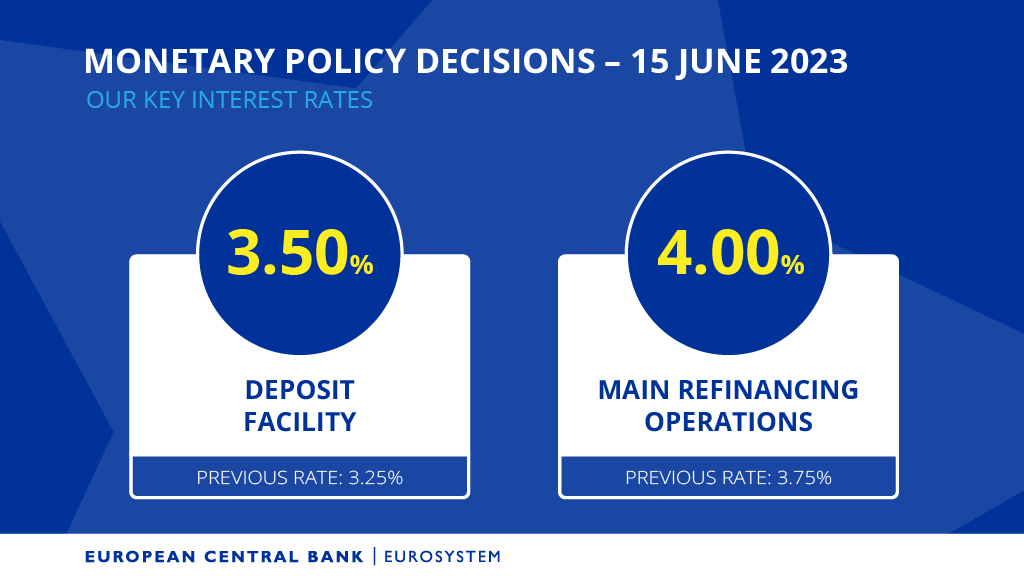

Y como buenos actores no se han salido ni un párrafo de lo que ya estaba escrito y el Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido elevar los tipos de interés en 25 puntos básicos, de forma que la tasa de referencia para sus operaciones de refinanciación se situará en el 4%, mientras que la tasa de depósito alcanzará el 3,50% y la de la facilidad de préstamo el 4,25%.

Esta es la octava subida consecutiva del precio del dinero, que se ha situado en su nivel más alto en casi 15 años, el BCE sigue adelante con el endurecimiento de su política monetaria, después de que la Reserva Federal de Estados Unidos decidiera ayer hacer una pausa en el ciclo de subidas, tras diez incrementos consecutivos desde marzo de 2022.

Con la subida de un cuarto de punto anunciada este jueves por el BCE, en línea con la adoptada en mayo, el ‘Guardián del euro’ ha elevado el precio del dinero en 400 puntos básicos durante el actual ciclo de subidas, que dio comienzo en julio del año pasado.

La decisión del BCE, llega después de que la tasa de inflación interanual de la zona euro se desacelerase en mayo hasta el 6,1%, nueve décimas por debajo de la subida de precios registrada en abril y su nivel más bajo desde febrero de 2022, mientras que al excluir del cálculo el impacto de la energía y de los alimentos, el alcohol y el tabaco, la tasa subyacente se moderó al 5,3% desde el 5,6% del mes anterior.

Asimismo, hace una semana Eurostat revisaba a la baja sus datos de crecimiento del producto interior bruto (PIB) de la zona euro, que finalmente registró una contracción del 0,1% en el primer trimestre de 2023, lo que supone la entrada en recesión técnica de la economía de la región, después de la caída de la actividad también del 0,1% en el cuarto trimestre de 2023.

Se trata de la primera recesión registrada en la economía de la zona euro desde que el PIB se contrajera consecutivamente en el primer y el segundo trimestre de 2020, como consecuencia del impacto de la pandemia de Covid-19 y de las restricciones implementadas.

¿Y como afectará esto a las hipotecas?

Como hemos comentado, el guión estaba escrito y esta semana el Euribor se ha ido acercando poco a poco al 4%, mañana será un día clave ya que en función del discurso de Lagarde podría superarse esa psicológica cifra.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Jodidos estamos, cabrona corrupta

Si no eres el gemelo de mi Antonio con sus 30 centímetros, no...

Y los grandes bancos de España sigue dando exactamente un 0% de rentabilidad al dinero que uno tiene en su cuenta de ahorros...

Van a quebrar el 90% de pymes por financiación

Ya lo sabéis mis queridos/as/es cipotecaditos/as/es vs empresaurios/as/es hispaniolos/as/es, no tendréis nada, pero seréis felices, ya os lo guardamos todo nosotros/as/es, no vaya a ser que se os pierda...

El 10% y como mucho..... para los supervivientes del 2010, esto es un masaje...... lo que pasa es que los que ganan 3.000e y se han metido en hipotecas de 250.000€ se quejan.. y muchos tienen alguna visibilidad mediática... cuando el problema es que se comrparon una casa demasiado grande para sus ingresos y su inteligencia...

Si tienes una PYME y no puedes pagar un 5% de financiación, es que no es negocio...

Ahí el has dado. Una empresa que calcula en sus proyectos el margen bien calculado y tira mínimamente no tiene problema en un 4%.

El que tiene problema es el sector inmobiliario y los hipotecados que creyeron que iban a tener interés 0 para 50 años

Veamos como andan las bolsas en la tecnología que tenía que desaparecer por la subida de tipos...

Apple... +8'22% mes, +36'76% año

Alphabet... +6'38% mes, +12'9% año

Google, +6'17% mes, +14'2% año

Netflix, +31'89% mes, +146'77% año

Amazon +16'12% mes, +17'06% año...

A ver si el problema no serán los sectores, si no las empresas..

y a 5 años, el pero netflix con un +8%... el resto del 65% para arriba.....

Luego habrá la discusión si son Value,o Growth.... jajajajajajajajajaja..

Si es que.. solo invirtiendo al revés de lo que dicen los expertos de Caixabank ya tienes el cielo ganado...

Un fuerte abrazo a los que se fueron de renta variable a fija hará un año....... un concepto de riesgo/volatilidad más entendido..... a más volatilidad menos riesgo si están en mínimos....

Manolo, creo que estás hablando solo.

Pero misteriosamente no se ve ningún parón en el consumo. Las terrazas están a tope todos los días de la semana. Grupos de chavales con las mesas llenas de tercios vacíos y raciones. Intentas ir a cenar a un restaurante en Madrid cualquier día y si no has reservado: Lo siento, tengo todo lleno, sin reserva no puedo, etc,etc... Y si intentas irte un finde a la costa, es tarea imposible. Todo ocupado, pisitos de Airb&b a precio de suites de hotel 4 estrellas. Por no hablar de los vuelos, están a precios desorbitados, pero si no los bajan es porque los están vendiendo. Así que entiendo que queda recorrido para subir los tipos bastante puesto que la economía y el consumo no se paran. Aunque con los tipos al 4% yo no logro entender como es posible.

Se llama disfrutar a lo loco antes de morir.

Se llaman los locos años 20. Todo el mundo sabe lo que vino después.....

Y fundirse todos los ahorros, con 0 planificación

Dales tiempo. Los tipos acaban de subir, veamos cuando lleven pagando una subida de 200,300,400 euros durante un año. No te digo nada aquellos que además tengan revisiones semestrales. Con esas subidas hay gente que tiene que ir tirando de ahorros para pagar y tendrá que recortar gastos de alguna forma. Los precios se están moderando y si es así es porque el consumo no continua subiendo. Empezará a bajar tarde o temprano. Y eso contando con que el empleo siga a niveles record, si empieza a haber mas paro esto va cuesta abajo. Hacemos un "punto de control" en enero de 2024 y veremos como la cosa ha cambiado (predecir cuanto es dificil) pero seguro que la morosidad y el consumo no estará a los mismos niveles.