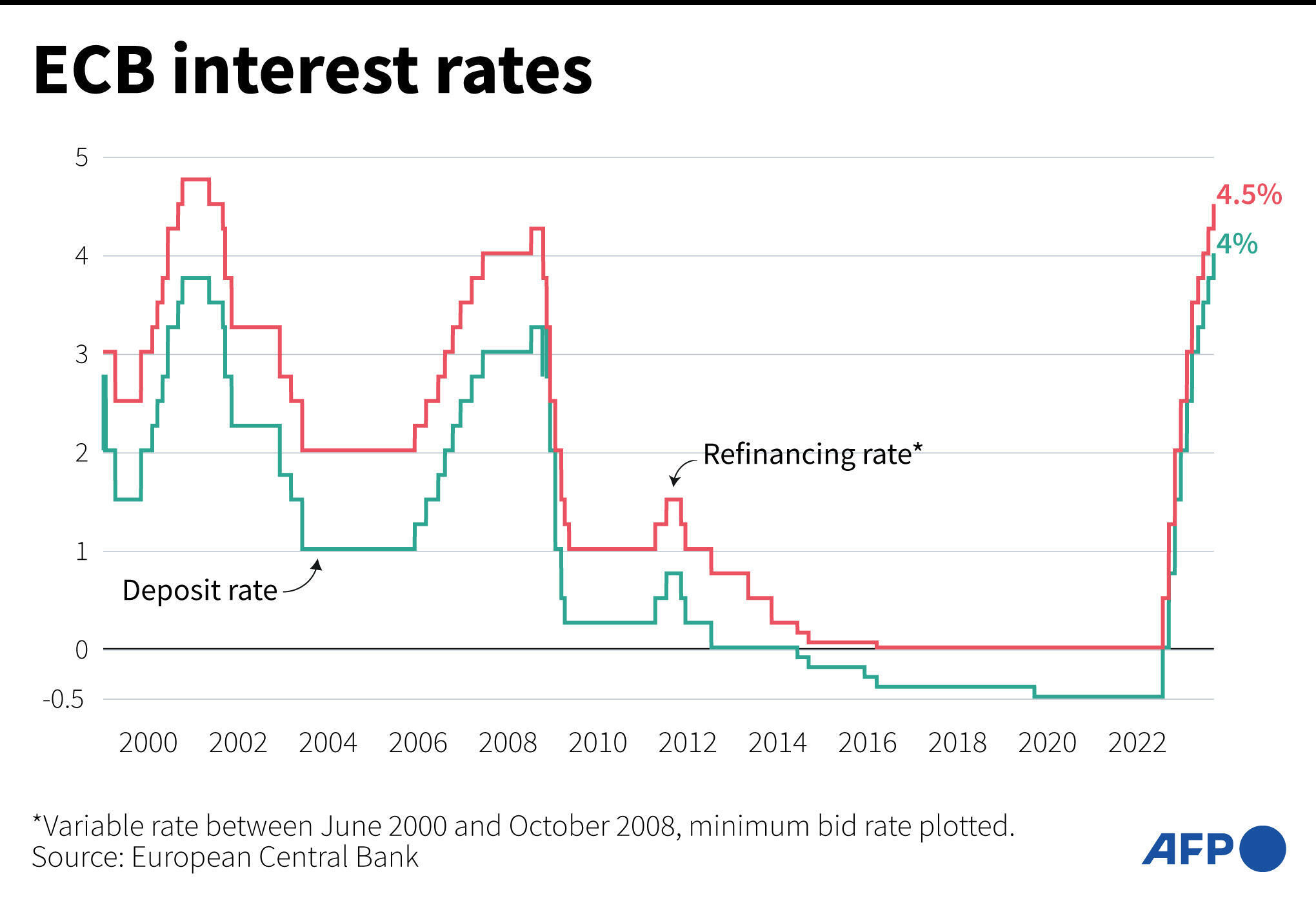

Pues ya está. Ya se acabó y de alguna manera me recuerda bastante a lo que estáis pasando vosotros, basta con ver la gráfica de ahí arriba, me refiero a la vuelta a España que finalizó ayer con la victoria de un ciclista que no sé como se llama porque no es español y eso parece la etapa reina, la que termina en el Turmalet, esa que deja a los ciclistas con la legua fuera y al borde del desmayo pero me temo que son los tipos de interés del BCE y como ya sabéis que desde que soy becario senior me he puesto serio aprovecho para contaros que cuando decimos “El BCE sube los tipos” es porque hay 3 tipos de interés distintos.

El tipo de interés de las operaciones principales de financiación es el tipo de interés que los bancos pagan para obtener financiación a una semana del BCE, luego está el el tipo de interés de la facilidad marginal de crédito, que es el tipo al que los bancos pueden obtener financiación a un día del BCE (a un coste mayor que a una semana) y el tipo de interés de la facilidad de depósito, que determina el interés que las entidades reciben, o pagan en caso de ser negativo, por sus depósitos a un día en el BCE.

Parece que el discurso del BCE del pasado jueves sigue causando estragos y nos acercamos peligrosamente a los máximos del Euribor del 2008, borrando de un plumazo la bajada del veranos, de momento el indicador más utilizado en las hipotecas de España sube 22 milésimas en su tasa diaria en el 4,191% . De esta manera la media provisional del mes de septiembre se queda en el 4.1%, ligeramente por encima de la media de agosto (4,073%), sensiblemente por encima de su valor hace seis meses (febrero cerró en el +3,647%) y mucho más alto que el de hace un año (2,233% en septiembre de 2022).

En la reunión más reciente de política monetaria, celebrada el 14 de septiembre, el BCE volvió a subir los intereses, por décima vez consecutiva, en 25 puntos base – igual que el 21 de julio, el 15 de junio y el 4 de mayo -, incremento inferior al de 50 puntos base realizado el 16 de marzo, el 02 de febrero y el 15 de diciembre, cuando comenzó a desacelerar el ritmo de las subidas. Anteriormente, el 27 de octubre y el 08 de septiembre, las tasas directrices subieron en 75 puntos base.

El 21 de julio de 2022, el BCE subió los tres tipos de interés oficiales en 50 puntos básicos por primera vez en 11 años.

Los tipos Euribor a tres, seis y doce meses alcanzaron mínimos históricos del -0,605% el 14 de diciembre de 2021, del -0,554% y del -0,518% el 20 de diciembre de 2021, respectivamente.

Kutxabank Investment, el servicio de análisis económico del grupo Kutxabank, anticipa que el Banco Central…

El precio medio del día 12 de enero de 2025 es de 0.119 €/kWh, lo…

El comienzo de 2025 presenta un escenario competitivo en el mercado hipotecario, con múltiples opciones…

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 11 de enero de 2025 es de 0.131 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Sureño llevaba razón, reconozcámoslo el mercado de la vivienda está entrando en un pozo sin fondo

No me lo puedo creer. Hace año y medio en negativo y ahora en el 4.20%

Mi hermana pagaba 540€ en su piso de la capital, y la renovación de julio le ha subido a 1120€ y ya está viendo qué hacer para poder pagar.

Hace poco han dado el porcentaje de renegociaciones de hipotecas que ha sido de un 2%, no entiendo como ha podido ser tan bajo sabiéndose que esto iba a pasar, luego pasa que te suben al doble la cuota y tienes que ver que hacer para pagar, supongo que será por falta de seguimiento de las noticias económicas o un ya lo haré y después ya es demasiado tarde o no se...

Según esta noticia el 35% de las hipotecas en 2022 sufrieron cambios, y eso que no cuentan las cancelaciones.

No sé 2023 pero me parece muy bajo ese 2% teniendo en cuenta el dato de 2022

https://www.diariodemallorca.es/finanzas-personales/2023/03/22/espana-tercer-pais-europa-novaciones-85010265.html

Aquí está la noticia:

https://efe.com/economia/2023-09-16/hipotecas-subidas-tipos-interes-renegociacion/

Ana, tiene tu hermana only?

Alguien tiene depósitos en bancos europeos? Que riesgos tienen?

Yo lo voy a decir muy llanamente y sencillo.Son unos sinvergüenzas ya que apretarnos el trasero con tanta subida de los tipos de interés, los bancos se van a quedar con todos los hogares hipotecados en España. No prometáis políticuchos, que al final vuestras ganancias x parte del pueblo , se van a ver mermadas, porque no vamos a poder economizaros. No nos queréis nada al pueblo que somos los que pagamos vuestros salarios, que os los subís a vuestra conveniencia.

Pero hombre!!! que así baja la cesta de la compra y la gasolina!!! Ah calla, que no ha sido así. Qué también ha subido la cesta de la compra después de los palos históricos que están metiendo en las hipotecas.

Algunos aún se creen el cuento de que subiendo las hipotecas se reducen los costes en otros sectores. Qué bien funciona la hipnosis... repiten lo que otros repiten

A ver si se jubila la bruja de lagarde. Que asco da cada vez que sale.

No hemos aprendido nada del 2008...

Habla por ti

A no construir tanto.

Esta claro que va a pasar, no hace falta ser el premio Nobel en economía.

Se esta gastando más de lo que hay, sobretodo despues de la Pandemía. Ahora todo el mundo a quejarse...

Deja vu

España va como una moto (Pedro Sánchez 2023) = Estamos en la Champions League de la economía (José Luis Rodríguez Zapatero 2007)

Deja vu

Lees esta noticia y parece que esté hablando Pedro Sánchez:

https://www.eleconomista.es/economia/noticias/274194/09/07/Espana-juega-en-la-Champions-League-de-las-economias-segun-Zapatero.html

Y todos sabemos el hostión que vino después...

Se te ha olvidado

La creacion de Me Toca app que va a cambiar el mundo

Mi Sanchidad y Caratucan nos salvan de esta crisis en los proximos 4 años con paguitas for you...

Estamos ante otra crisis financiera como la del 2008 .???

Porque todos los datos macroeconómicos así lo indican.

Pero lo que más me

Preocupa es escuchar a los políticos : España va Bien !!!

Agarraros que vienen cuevas !!!

Hombre Sureño! Cuánto tiempo! Anda que no queda nada para que las compraventas bajen un 37,5% y los precios un 25%.

Compraventas: -18,4% (falta para -37,5%)

Precio: -4.6% (falta para -25%)

No obstante, hay que tener en cuenta que son compraventas firmadas en notarias en julio, por lo que la mayoría de arras se firmarían entre marzo-junio, sin contar la obra nueva que se compraría sobre plano en 2021 o 2022. Si tenemos en cuenta, además, que julio es verano, y que es cuando más viviendas se compran, el panorama para el otoño-invierno no parece muy bueno.

Hola Sureño!

Lo comento más abajo: la caída del -18,4% es sólo el mes de julio 2023 frente a julio 2022. La caída acumulada a fin julio 2023 frente a julio 2022 es del -13,75%.

Suponiendo caídas del -20/-25% de agosto a diciembre, la caída acumulada a fin 2023 frente a fin 2022 será del -16% al -18%, no más.

No sé si el precio de la vivienda bajará tanto, porque no sucede lo mismo que la crisis anterior, donde el problema estaba en la especulación del precio. Ahora el problema es la subida de los intereses.

Hay que tener en cuenta, que si alguien vende su primera vivienda porque no puede pagar la hipoteca, a algún sitio tiene que ir. Si se compra otra vivienda los intereses van a ser los mismos, por eso yo creo que la gente tratará de aguantar como sea. Además los precios de los alquileres tampoco ayudan a que la gente se vaya a vivir en alquiler.

Si la vende tiene dinero para irse de alquiler una temporada sin problemas o incluso comprarse algo más barato y pequeño.

Pole

pole

Todo lo que sube baja, tiempo al tiempo

Efectivamente, el precio de la vivienda va a bajar, y bastante

Claro que bajara

Pero cuando?

Cuanto daño va hacer?

Tiempo al tiempo

Aquí te lo explican bien: https://www.libremercado.com/2023-09-18/el-mercado-inmobiliario-tiembla-el-precio-de-la-vivienda-ya-empieza-a-bajar-7049404/

Esto es sólo el inicio y a final al bajará mínimo un 10%:¡Mi Tesssoroo!

Tengo una erección descontrolada, necesito eyacular.

4,5 %durante un ano minimo, la inflacion no bajara y es lo q hay, putada pero es la realidad

El mercado inmobiliario tiembla: el precio de la vivienda ya empieza a bajarLos notarios son los primeros en detectar un cambio de tendencia. El precio medio por metro cuadrado de los inmuebles baja en la mayoría de CCAA

La última estadística del Consejo General del Notariado, publicada el pasado jueves, recoge un descenso en el precio medio del 4,6% interanual en julio. En concreto, el volumen de compraventas cayó un 18,4% interanual, hasta las 57.255 unidades, y el precio por metro cuadrado se situó en 1.617 €/m², un 4,6% menos que en julio de 2022.

Pequeño inciso, ya que la redacción de la noticia no es buena, o al menos genera confusión:

Las compraventas de enero a julio 2022 fueron de 447ku, las de 2023 de 386ku. La bajada de 61ku representa una disminución interanual del -13,75%, no del -18,4%.

La bajada del -18,4%, es sólo el mes de julio (70ku en 2022 VS 57ku 2023).

Esto está en el Excel que cuelgan en la web

https://www.notariado.org/liferay/web/cien/sala-de-prensa/noticias/detalle?p_p_id=CIEN113_WAR_cienPrensaPlugin&p_p_lifecycle=0&p_p_col_id=column-3&p_p_col_pos=3&p_p_col_count=4&p_r_p_564233524_NOTARIO_INFORMA_DETALLE_ID=31864118

Y por completar, de agosto a diciembre 2022, las compraventas fueron de 274ku.

Si en estos 5 meses caen un 15% frente a 2022, la caída acumulada de 2023 frente a 2022 será de un -14,2%.

Si en estos 5 meses cayeran un 20%, la caída acumulada sería de un -16,1%.

Y de un -18,0% si bajaran un 25%.

No creo que vaya a estar muy alejado de estas cifras.

Eso es yendo 'bien' la economía.

Como se tuerza solo un poquito la cosa, y hay quien avisa ya de eso, esos porcentajes pueden casi doblarse

Aunque la caída de las compraventas fuera mucho mayor en los 5 últimos meses, la caída de los 7 primeros es de un -13,75%. El peso de esos meses sobre el volumen de 2022 es un 62%, así que por ponderación no impacta mucho lo que queda (Cada 5 puntos de caída es los últimos 5 meses es un -1,9% sobre el acumulado).

Sí, sobre el total del año será así, pero yo me refiero mas bien a la tendencia, no al dato concreto del año, el trimestre o el mes.

Quiero decir que si se complican las cosas, y no es dificil, las caidas no van a ser tan cosméticas como se venía diciendo.

Las Hipotecas Variables firmadas en los últimos 4/5 años como no tengan un buen colchón y un buen sueldo que vayan vendiendo o haciendo cola debajo de los puentes que se van a poner muy cotizados.

Muy mala pinta tiene todo esto

A quien le guste organizar la casa del vecino, que tenga primero la suya bien ordenadita

Como los tipos de interés han subido al 4,5% pues lo logico es que se vayan al 4,5%.

Y pronto, con la próxima subida, se irán al 4,75% Esa ultima subida será inevitable porque votan los halcones.

Y con suerte nos quedaremos en el 5% porque perfectamente podían estar ya el Euribor a 7% u 8% si hubiesen subido todas las veces pasadas 75pbs.

Os llevo avisando desde hace 1 año, vais a pagar por vuestra ignorancia. Esperad sentados lo inevitable a finales del año

Será en enero

Y usted qué hace desde un año en este foro mendigo?

Usted de que va a avisa?! si no tienen donde caerse muerto!

NO ES PESIMISMO, ES LA REALIDAD.

A ver, yo trabajo en un banco, he llegado a está página gogleando el tipo de interés de hoy, llevo tiempo observando y cotejando datos en el ámbito económico....

NOS VAMOS AL 6%, por culpa de los temas que lla sabeís, como la inflacción, guerra, etc..y además de todo ello, porque a nosotros nos interesa desde un punto de vista de negocio.

¿Por qué ha sucedido esto?, muy sencillo:

Lo que antes no hemos ganado, lo ganamos ahora X2.

Héctor S.

Sabadell

Pues cómo trabajes en un banco y tengas que redactar algo... lla

y seguramente sea un jefazo... a mi me cuadra

Que no redacte sobre la " inflacción", por favor.

Y , a ver, ganarán los accionistas y/ o banqueros, no los asalariados.

Inflacción.... en fin!

Yo sé quién es...

jajajajajajaja que borreguismo!

LLA NO QUE ESCRIBA FATAL....

Que encima, se cree banquero el tío! "lo ganamos ahora"

No estamos tan mal como en 2008, y al no haber tanta demanda de vivienda, dudo que se llegue a ese extremo, pero nadie va a quitar que el euribor supere el 4,5%....y se acerque al 5%.

Que ya es un % de locos!!

Menos mal que ya no hay ignorantes que entran aquí a escribir que el euribor volverá a estar en 0 a corto plazo.....porque me sangraban los ojos

Jaaaaaa en un banco dice. Cateto

es un trol, qué no lo véis??

Bueno, dijo que trabaja en un banco, pero no dijo d que

Hay que subrogar todas las hipotecas a tipo fijo. No se a que espera la gente. Todavía se puede conseguir hipotecas bonificadas alrededor del 3% que están muy muy bien. EVObanco, BBVA, Openbank...

Hay que prepararse para la segunda ola inflacionaria que esta apunto de empezar. Cuando el petroleo suba a los 150 dólares, el gas a máximos, huelgas por todas parte...el BCE estará obligado a subir los intereses hasta al10%

Anímo a todos. Subrogar la Hipoteca a fijo por dios!

Si pasase lo que comentas que lo dudo mucho... antes reventaría todo y el menor de nuestros problemas sería el euríbor. Creo que saltará por los aires TODO mucho antes y entonces no les quedará otra que bajar los tipos de interés.

No creo que pase lo que comentas. No creo que ocurra una crisis deflacionaria como las de los últimos 40 años. El mundo esta cambiando, Occidente esta perdiendo el poder del mundo, tenemos mucha deuda, no tenemos materias primas y la globalización esta terminando.

La inflación es la única alternativa para pagar las deudas y reindustrializar Europa.

Atisbamos fines del mundo por encima de nuestras posibilidades.

Yo voy a firmar una fija al 2,85 con bonificaciones de nomina, seguro de vida y hogar

Muy bien hecho. Con la hipoteca fija, tienes mucho ganar y poco perder. Buen negocio.

Borrego. Con seguros es 4,5 tae... no firmes

es a 25 años y pienso quitarla en 15 si puedo o antes, se que los seguros suponen 500 euros anuales pero no he encontrado nada mejor, openbank me la ofrece a un 3,10 TIE y los seguros sube un 0,10 cada uno, pero me da más confianza que me lo haga el banco de mi pueblo por si tengo alguna pega con alguna cuestión y no hacerla con un banco online.

Me parecen buenas condiciones tal y como está el panorama. Podrías indicar de qué entidad se trata? Un saludo y gracias

BBVA, denada

Al 3,15 me la han ofertado recientemente, imagino que la habrán subido. De todas formas, tengo alguna mixta interesante.

Pues me da un poco de yuyu. No soy para nada un experto en estos temas, pero solo observando la tendencia desde el año pasado en este blog, desde finales de julio llevo diciendo que en agosto subo un poco, bajo un poco para no asustar, pero que en diciembre si iba disparado para arriba. Y ahí lo tenemos. Que yo acierte quiere decir que está todo tan manipulado, que se ve a quilómetros. Por cierto, si nada cambia, el Euribor va directo al 4.5% en unas semanas y a finales de año cerca del 4.75%. Repito, si nada cambia. Si los tipos suben, pues el Euribor detrás en la misma proporción.

Jajajajajaja vamosssss a por ese 5% rico, rico y con fundamento.

Cerdo.hdhp

Jajajajajajaja si rasca ponle cremita jajajaja