El Banco Central Europeo decidió el pasado jueves subir los tipos de interés otro cuarto de punto hasta el 4,5%, lo hizo por décima vez consecutiva elevando el precio del dinero en niveles de hace 23 años, concretamente desde el 11 de mayo de 2001 cuando los bajó desde el 4,75% (récord que aún permanece) al 4.5%.

Aquel mes, en mayo de 2001, el Euribor cerró con una media del 4,520% aunque la diferencia entonces con la situación actual es que los tipos estaban bajando y ahora están subiendo. El Euribor llegó a situarse en el 5,248% 9 meses antes, en agosto del año 2.000

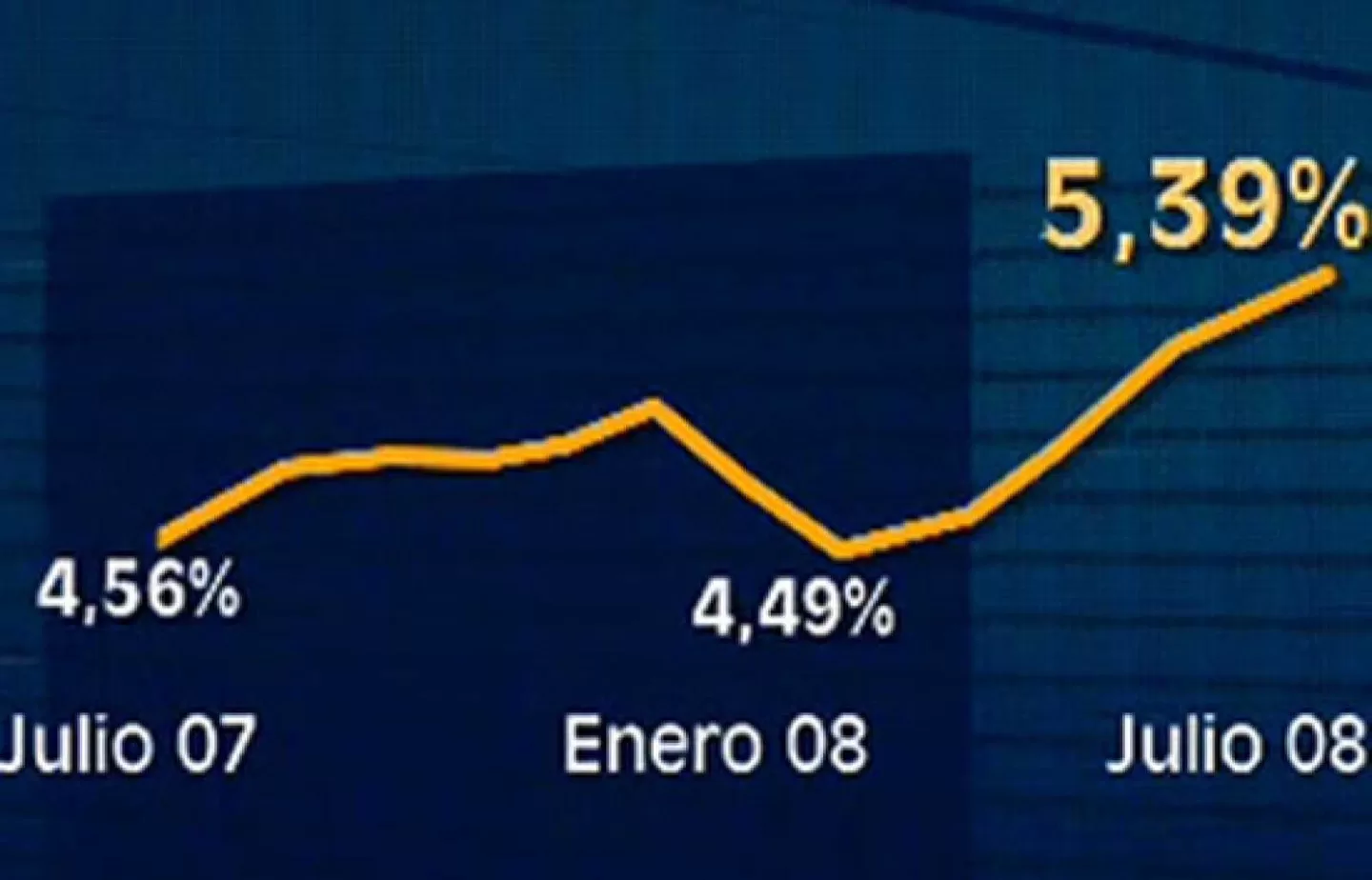

No obstante, si tenemos que buscar récords tendríamos que avanzar hasta el 2008, en plena crisis financiera internacional y especialmente del euro, cuando en junio cerró con una media del 5,393%, por entonces los tipos estaban más bajos que ahora, en el 4%, aunque la tendencia era alcista y de hecho el BCE los subió hasta el 4.25% en julio de aquel año, una decisión muy criticada e incomprendida que después se mostró claramente errónea.

Como podéis ver, a mismos tipos de interés el Euribor puede fluctuar desde el 4.1% hasta casi el 5.5%, un rango demasiado grande como para intentar prever su comportamiento en las próximas semanas. La clave, como siempre está, no en lo que hace el BCE si no en lo que hará en los próximos meses ya que estamos hablando siempre del Euribor a 12 meses. En este entorno es crítico conocer las intenciones del equipo de Christine Lagarde, si va a seguir subiendo tipos, los va a mantener o lo va a rebajar. Todo parece indicar que comenzará a bajarlos en la segunda mitad del año que viene, como ha adelantado recientemente Luis de Guindos, aunque esto depende de si la inflación lo permite (aunque el precio del petróleo supone una nueva amenaza) con lo que vemos improbable que supere el 4.5% y muy seguramente estemos cerca del pico, para tener un final de año tranquilo y un 2024 en el que comience a bajar el Euribor.

Desgraciadamente, para que lo noten las hipotecas tardaremos un poco más ya que las revisiones se hacen cada seis o doce meses con los que algunas familias no verán como desciende su cuota mensual hasta el año 2025 como pronto.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Muchos son los hipotecados que han vivido la época dorada del Euribor en negativo, en…

Hola ¿Qué tal? Yo bien, gracias por preguntar. ¿Os han traído muchas cosas los reyes?…

El precio medio del día 6 de enero de 2025 es de 0.101 €/kWh, lo…

El precio medio del día 5 de enero de 2025 es de 0.106 €/kWh, lo…

El precio medio del día 4 de enero de 2025 es de 0.146 €/kWh, lo…

Ver comentarios

Un poco Off Topic; pero, tal vez, no del todo:

Ayer leí en alguna parte un comentario de alguien que tal vez no sepa de economía, o tal vez sí y estaba siendo muy sarcástico:

-> "A ver si me termino de enterar: El BCE me sube la hipoteca para compensar lo que ha subido el Aceite de Oliva..."

Y, la verdad es que es un tanto irónico que me restrinjan mi capacidad adquisitiva para bajar una inflación cuyo origen poco tiene que ver con un exceso de demanda, y sí por otros motivos, que van desde la falta de lluvias, o sea, bajada de la oferta, a la especulación. (por que alguien se está enriqueciendo, seguro)...

También me fastidia un poco que ese dinero se lo lleve un/os banco/s privados, que va a terminar enriqueciendo a unos pocos, en vez de a un organismo público, que podría efectuar políticas sociales... (Cosa que también hacían las antiguas Cajas de Ahorro...)

Por cierto, que, ya por fin, algunos "expertos" ya empiezan a decir en las noticias que la subida de tipos no es la mejor herramienta para este tipo de inflación, lo que no sé es si lo saben los del BCE ni que otro tipo de herramientas hay salvo obligar a los bancos a aumentar las reservas de efectivo, por ejemplo...

Esto puse en febrero:

Rocket Raccoon

9 febrero 2023 el 12:14 PM

El jueves pasado Lagarde reconoció que una gran parte de la inflación se debe a un encarecimiento de la energía. Es lo mismo que llevo diciendo un tiempo. (Está muy bien la verdad, ahora ya puedo decir que Lagarde y yo pensamos que una gran parte de la inflación se debe a la energía).

Un claro ejemplo de esto es la evolución de la inflación acumulada en Países Bajos, país origen de uno de los mayores halcones del BCE (Knut). Si asignamos 100 a los precios de Países Bajos a fin 2021, en 2022 tenemos:

Q1: 100,5 / 101,1 / 104,8 / 105,1

Q2: 104,4 / 104,4 / 106,6 / 108,7

Q3: 111,3 / 112,5 / 109,1 / 109,6

Enero 2023: 108,1 (-4,4% desde octubre!) =>La inflación acumulada es (108,1-100,5)/100,5=7,6%

En % acumulado han pasado de 14,5% en septiembre 2022, a un 7,6% en enero 2023. Con el precio del gas por debajo de 60€, no será raro verla bajar del 4% a fin marzo.

En esta evolución, nada (o muy poco) tiene que ver el alza de tipos de interés. Lo provoca sobre todo el desplome del precio del gas (tocó máximos en agosto (340€), y desde ahí se ha ido desinflado por debajo de los 60€); y del petróleo (ha bajado de 130€ a menos de 90€).

A ver cómo evoluciona la situación...

--------

Que por cierto, la inflación de Países bajos en marzo fue del 4,4%

Tienes todo la razon. En 2021 por una hipoteca pagaba de intereses en todo el año 32 EUR. El resto era amortización. En 2022 ya eran 128 EUR de intereses. Por la misma hipoteca. La de 2023 ni hablar. Lo veo en el informe anual del año que el banco prepara en el 2024.

Ahora bien: ¿Qué porcentaje tiene la subida de precio de crédito? +300%. Eso se llama hiperinflación.

Curioso dato lo de los diferentes Euríbor a igual precio del dinero. Antes un punto y medio por encima y ahora casi medio punto por debajo

Se me está poniendo durísima!

Contra todo pronostico, venimos de 10 años de euríbor cercano o incluso por debajo del 0%, a mi no me estrañaría nada que ahora estemos ante el inicio de 10 años de tipos 4%.

La media histórica del Euribor es del 3% Lo normal es que esté entre el 5% y el 2%

Exacto, 10 años de media 4% no es ningún disparate.

Esto de que el año que viene bajan tipos de interés BCE es como los 15 dias mas de Sánchez, que cada 15m dias te decía 15 dias mas de confinamiento... Pues tendremos unos años de el año que viene baja el euribor... Al tiempo.

Becario, "sino", conjunción adversativa, junto. Por contra, "si" (condicional) "no" (negación), separado. Ejemplos: "No hará esto, sino que hará esto otro". "Si no haces esto otro, haz esto".

Tú escribes: "La clave, como siempre está, no en lo que hace el BCE si no en lo que hará en los próximos meses"... mal.

Si no me he explicado bien, siempre está la FUNDEU.

Vamos a ver.... los viejos del lugar ya hubiésemos firmado hace 25 años un 3%... que es lo que va a ser.. un 3%... suficiente para que los bancos ganen dinero.... que si no ganan con un 3% es que son unos inútiles... que lo son..