Los bancos y su respectiva capacidad para gestionar el riesgo no es un elemento que se ponga en cuestión especialmente hoy en día, sino que la historia nos demuestra como la gestión más ineficiente en materia de riesgos pudo poner punto y final al Banco Barings, el banco más antiguo de Inglaterra en el año 1995 (fue fundado en 1762 y había financiado, entre otras cosas, las guerras napoleónicas). En aquel entonces, Nick Leeson, empleado del Banco Barings, desde su posición en trading y back office en Singapur donde fue trasladado dados sus exitosos resultados en la city, y ante la buena fortuna que sus operaciones con futuros del Nikkei 225 iban teniendo, decidió apalancarse significativamente en su operativa. El Nikkei 225 se comercializaba como un futuro tanto en el mercado de Osaka como en el SIMEX. La idea de Leeson era explotar las diferencias entre los dos mercados: dar al cliente el precio del mercado más caro y ejecutar en el más barato (estar largo en un mercado y corto en el otro). Ante las primeras pérdidas, considerando que no eran muy importantes y con objeto de no reportarlas a la sede central del banco en Londres, creó la cuenta “88888” denominándola “errores de back office”.

En la primera ocasión que las pérdidas fueron realmente temibles, pues el mercado nipón cayó con mucha fuerza y Nick Leeson estaba “largo” del futuro Nikkei, este empleado intentó aguanta la situación comprando más, pero no pudo así que cuando ya no le quedaba dinero en tesorería, decidió vender puts (opciones de venta) y cobrar la prima para pagar las garantías de más futuros Nikkei. Su fortuna fue que el mercado comenzó a subir y Leeson ganó mucho dinero, recuperando con creces todas las pérdidas de la famosa cuenta 88888. Este episodio no le sirvió de escarmiento sino que comenzó a operar muy apalancado de esta manera pues, si una vez le había salido bien, ¿quién decía que no podía suceder de la misma forma en el futuro?

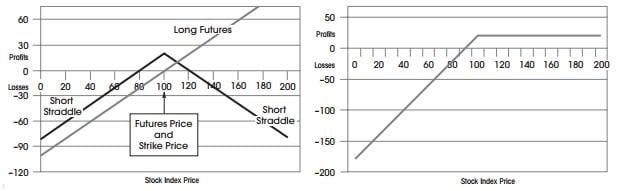

Si bien la estrategia era estar largo en un mercado, como por ejemplo en el de Osaka, y corto en el otro (SIMEX), llegado un momento Leeson tenía una posición absolutamente larga en ambos mercados. Así, en enero de 1995, la posición era larga en cerca de 27.000 futuros en el Nikkei. Para financiar los margin calls que exigían las posiciones largas de los futuros, Leesson recurrió a la venta de straddles que es básicamente un híbrido de vender el mismo número de opciones de venta (put) y opciones de compra (call) al mismo precio de ejercicio o strike. Al final, la combinación de ambos derivados generaba una put vendida que es adecuada cuando se estima que la volatilidad descenderá y las cotizaciones se mantendrán al alza o bien estables, sin embargo las pérdidas potenciales podrían ser enormes si el precio del Nikkei 225 caía.

El 17 de enero de 1995 un tremendo terremoto sacudió Japón, la volatilidad aumentó y el índice Nikkei cayó fuertemente hasta 18.950 puntos. Debido a la put vendida que tenía se encontraba out the Money, lo que obligó Leeson a participar en una operación aún más frenética y masiva para mantener al índice Nikkei a nivel de 19.000 puntos. Durante las próximos cinco sesiones, Leeson compró un total de más de 20.000 contratos de futuros, y el 22 de febrero 1995 su posición agregada fue más de 61.000 contratos de futuros. A pesar de su compra frenética, las acciones japonesas cayeron fuertemente, y el lunes, 23 Enero de 1995, el índice Nikkei cayó 1.000 puntos a 17.950 puntos. Ya en febrero de 1995, sus pérdidas alcanzaron 1.200 millones de dólares, notificando su quiebra el 26 de febrero de 1995. Finalmente el banco acabo en manos de la entidad holandesa ING que adquirió a Barings por el total de una libra, haciéndose cargo de todos los pasivos.

El debate sobre la semana laboral de 4 días vuelve a estar de moda y…

El precio medio del día 26 de diciembre de 2024 es de 0.207 €/kWh, lo…

El precio medio del día 25 de diciembre de 2024 es de 0.154 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

Ver comentarios

Plagio

Más que plagio...

Verdad que lo hundió Nick Leeson

El resto es mentira

Documentos antes de escribir mentiras

Una aventura del abuelo cebolleta..

En 1.993 una empresa de Cassà de la Selva (quede apareció hace años) tenía posiciones en derivados de la bolsa japonesa en una entidad extranjera de reconocido prestigio... un Crèdit algo... Lyonnese cro...

Total que el hombre puso 25 millones de pesetas o algo así..... y él convencido que los tenía.... y el contravalor era cercano a 0...

Pero en aquellos tiempos todo era en papel, por teléfono y sin mucho conocimiento de lo que se hacía.

Justamente en a principios de 1.993 yo estuve en Inglaterra estudiando inglés 3 semanas... y era relativamente fácil optar a puestos off-shore.... Hong-Kong y similares.... era como el fin del mundo porque la comunicación (aérea, telefónica) no era como ahora... y el Internet, en fin..... ni se sabía que existía.... (a mi me enseñaron el correo electrónico entre universidades en Wisconsin en al 1.994 y parecía cosa de brujas....)...

Es decir, era un mundo antiguo... imaginemos una entidad antigua jugando con cosas nuevas y comunicación por fax....que se sabían las posiciones semanales con suerte... y todo en papel....

Pues pasó lo que pasó.... ya se en Hong-Kong, ya sea con Rumasa, ya sea con Banca Catalana, ya sea con Banesto..... las alarmas saltaban pero ahora es en segundos.... en aquel tiempo era en semanas... si el que vigilaba era espabilado....

Con decir que una oficina bancaria podía tener saldo de caja de 200 millones de pesetas y tener letras por valor de 50 como efectivo... y si la inspección de la entidad era dad a largas sobremesas y trabajo relajado, pasaban una vez al semestre... con suerte....

Y es que no han pasado más cosas porque, en el fondo, la inmensa mayoría de la gente es buena...

Mi respeto a tus comentarios, y conocimientos sencillos para nosotros.

Muchas gracias.

O una tilde en la o de 'cómo' o bien una coma después de inútil.