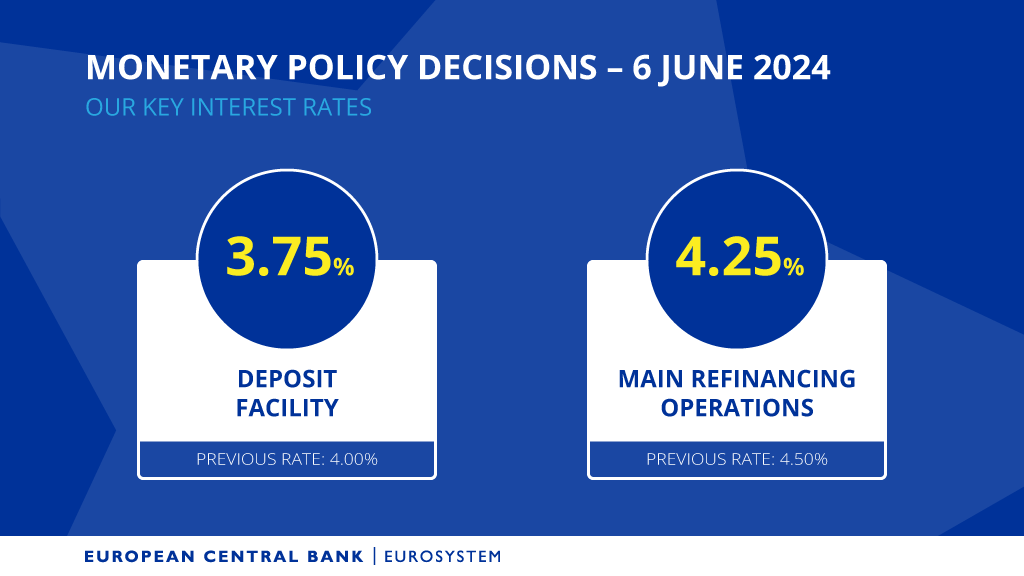

Ayer el BCE bajó los tipos de interés en 25 puntos básicos. De esta manera, dejó la tasa de referencia para las operaciones de refinanciación en el 4,25%, la tasa de depósito baja en el 3,75% y la de facilidad de depósito en el 4,50%. Como comentábamos ayer, a los hipotecados les afecta principalmente el interés de la tasa de depósito.

No ha sido una gran rebaja pero sin duda es una buena noticia ya que significa el fin de ciclo de subidas que comenzó en julio de 2022 y que se saldó con un alza de 450 puntos básicos.

Si algo afecta al Euribor a 12 meses son las expectativas sobre los tipos de interés del BCE, no como están los tipos ahora si no como estarán dentro de un año y ahí es donde nos entran las dudas, seguimos con mucha incertidumbre y dudas sobre el comportamiento de la inflación y los salarios. Hasta que los precios no se controlen al 2% no podemos pensar en grandes rebajas y de momento estamos lejos de conseguirlo.

“Estamos decididos a garantizar que la inflación regrese a nuestro objetivo de medio plazo del 2% de manera oportuna”, afirmó ayer Lagarde. También destacó que los tipos de interés oficiales se mantendrán lo suficientemente restrictivos durante el tiempo necesario para alcanzar este objetivo.

A pesar de los avances recientes, Lagarde reconoció que las presiones inflacionarias internas “siguen siendo fuertes”, en parte debido al elevado crecimiento de los salarios. Esto sugiere que la inflación podría mantenerse por encima de la meta hasta bien entrado el próximo año.

Por tanto y respondiendo a la pregunta de como afecta la bajada de tipos de ayer a las hipotecas, la respuesta es que no afecta en nada ya que esta rebaja llevaba descontada en el interbancario desde hace muchos meses, incluso a primeros de año estaban descontadas dos bajadas (una en marzo y otra en junio) y esa es la razón por la que el Euríbor está ahora más alto que en enero. Llevamos mucho tiempo con el Euribor (a 12 meses) cotizando por debajo del tipo de refinanciación oficial de la Eurozona. Cerró mayo en mínimos de tres meses, en el 3,68%, ayer marcó el 3,684% y hoy probablemente suba un poco.

De aquí a final de año probablemente entremos en una tendencia lateral que a golpe de datos macroeconómicos nos suba o baje el Euríbor dentro de un canal entre el 3.6% y el 3.8%, puede que de fondo tengamos una ligerísima tendencia bajista pero poco más podemos esperar. De momento el mercado descuenta dos recortes de tipos más, una en septiembre y otra en diciembre. Todo lo que sea salirse de esa ruta nos podría traer fuertes movimientos.

Respecto a las hipotecas fijas, aunque no estén referenciadas directamente al Euríbor sí que los bancos tienen en cuenta su valor previsto a largo plazo para realizar sus ofertas y ahí es donde podríamos comenzar a ver buenos productos, actualmente tenemos muchas con un interés por debajo del 3%, incluso hay alguna al 2.6% (si se contratan los productos asociados)

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…