A los economistas que analizamos el sector hipotecario, al igual que a los millones de familias hipotecadas a interés variable, nos interesa especialmente la visión de futuro que tienen los bancos y casas de análisis sobre el Euríbor.

A fin de cuentas, solo intentando adelantarnos a los efectos de la próxima revisión podemos adaptar anticipadamente nuestro presupuesto familiar.

En septiembre, se han publicado nuevas previsiones del Euríbor para 2025, gracias a las actualizaciones del panel de Funcas y del informe mensual de CaixaBank Research. ¿Qué escenarios manejan estos expertos?

Analizaremos estas proyecciones del Euribor y calcularemos con un ejemplo práctico cómo pueden afectar a tu hipoteca variable a partir de 2025.

Funcas: Euribor al 2,5% en 2025

Funcas modifica sus previsiones anteriores y, por primera vez, sitúa el interés interbancario a 12 meses por debajo del 3% antes de acabar 2024 (al 2,83% en diciembre) y vislumbra un 2,52% para diciembre de 2025.

Funcas ha ajustado su previsión del interés interbancario y, por primera vez, espera que cierre 2024 por debajo del 3% (2,83% en diciembre). Además, proyecta un Euríbor del 2,52% para finales de 2025, marcando una tendencia a la baja para alivio de los endeudados.

Funcas constata el afianzamiento de la desinflación, con un IPC de agosto en el 2,2%. La disipación de las tensiones energéticas y de suministros, así como el débil crecimiento de la economía europea, apuntalan su visión moderada del incremento de precios.

El éxito de la política monetaria en combatir la inflación, siempre según este panel de expertos, supondrá que hoy el Banco Central Europeo baje de nuevo sus tipos de interés oficiales.

En cuanto al mercado interbancario, que anticipa claramente esta nueva política monetaria, revisan a la baja sus anteriores previsiones y señalan una senda bajista del Euribor a 12 meses hasta cerrar 2025 en torno al 2,5%.

Caixabank Research: rebaja de tipos BCE de 1,5 p.p.

En la misma línea, los analistas de Caixabank Research aventuran una rebaja de hasta 1,5 puntos porcentuales de los tipos BCE, lo que llevaría al Euribor a 12 meses a situarse ligeramente por debajo del 2,5% a finales de 2025.

Los expertos marcan el 2%-2,25% como tipo de interés neutral del BCE, tras los cambios estructurales acaecidos en los últimos años.

La sangre hipotecaria no ha llegado al rio

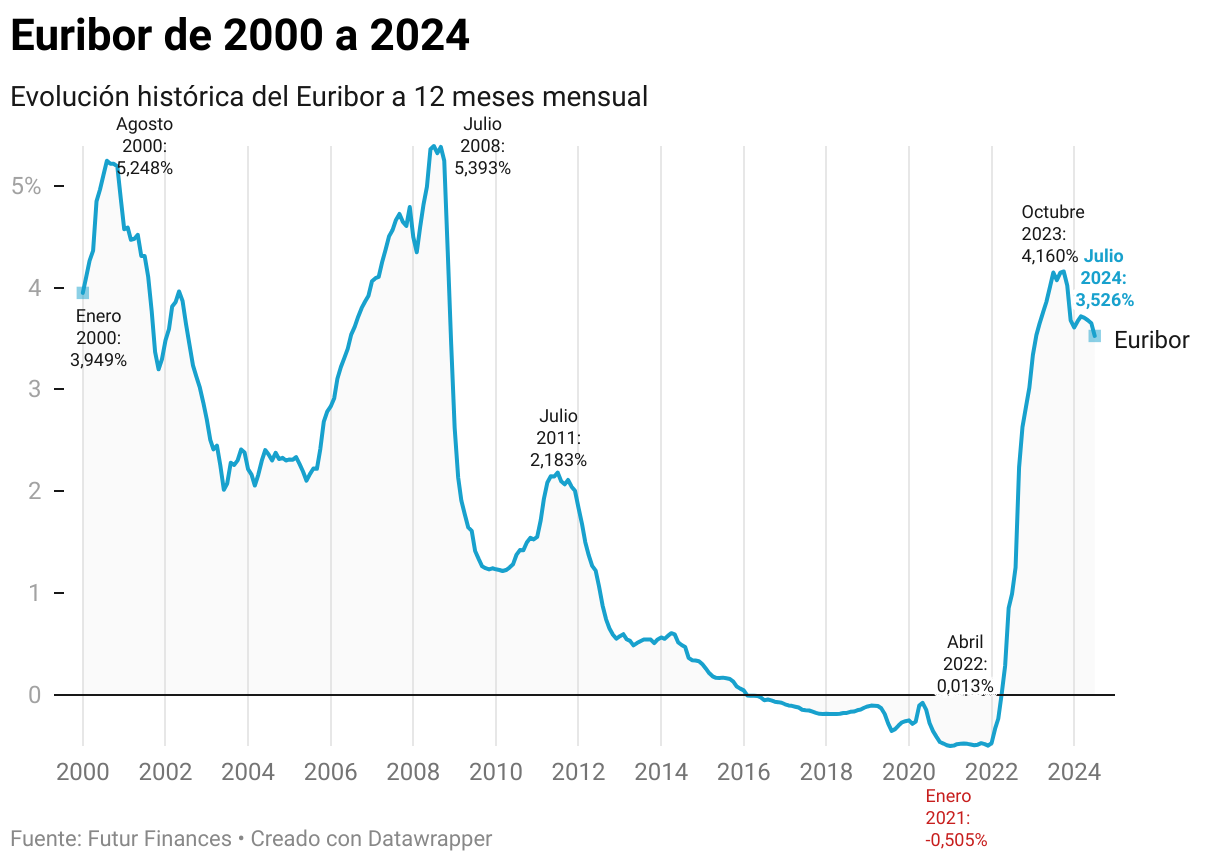

Viendo la historia reciente de los tipos de interés, hubo un momento en que el interbancario subía en vertical y apuntaba al 4,5%, si bien se frenó en octubre de 2023 en el 4,16%, para iniciar una senda bajista hasta, previsiblemente, cerrar 2024 por debajo del 3%.

Las previsiones indican que en 2025 podríamos ver intereses hipotecarios cercanos al 2,5%. Hacer conjeturas más allá de esto es arriesgado, pero lo que parece claro es que la tendencia será más moderada.

Una hipoteca contratada en mínimos históricos, a principios de 2021, de 200.000€, a 25 años y referenciada al Euribor a 12 meses de enero de cada año + 1%, habría experimentado la siguiente evolución de sus cuotas:

En su contratación en 2021, con un Euribor de enero al -0,505%, la cuota inicial habría sido de solo 709€. En 2022, aún con el mercado interbancario en negativo, la mensualidad habría subido muy ligeramente, a 711€.

2023 fue el inicio del fatídico periodo de Euribor al alza para el hipotecado del ejemplo, que pasó a pagar 1.060€ al mes (un incremento de casi 350€ mensuales). A lo largo de 2024 ha estado pagando 1.087€, con un presupuesto familiar tensionado, pero ya estabilizado en cuanto al coste hipotecario.

¿Y 2025? Si tomamos un Euribor ligeramente por debajo del 3%, al 2,80% por ejemplo, la mensualidad empezará a bajar casi 80€: 1.011€ mensuales de cuota.

De cumplirse las previsiones comentadas en este artículo, 2026 se iniciaría con un Euribor cercano al 2,5%. La cuota bajo esta hipótesis volvería a bajar de los 1.000€, concretamente 984€.

Si bien el hipotecado del ejemplo pagaría en 2026 unos 275€ más que en el mejor momento inicial, no es menor cierto que dejaría de pagar facturas hipotecarias cercanas a los 1.100€.

Para evitar que la sangre llegue al rio, más que confiar en que los vientos hipotecarios nos sean propicios, hay que aprender a guiar nuestra nave. Y solo la cultura financiera nos puede ayudar a ser mejores navegantes.

9 comentarios

ejpertos, dicen los ejpertos, dicen los paneles de ejpertos…

Hmm… puede esperarse uno cualquier cosa…

Personalmente estoy amortizando lo máximo desgravable y ya no queda mucho de deuda.

Mas que nada porque potenciales cisnes negros ya creo que hay a cada esquina.

Estamos tocándole las pelotas al oso ruso y al panda chino y arrinconándoles más y más…. y como aquellos como respuesta lo que hacen es esquivar y adaptarse, nuestras elites se van envalentonando más y más y la cosa sube de grado…

Pero al final aquellos puede que respondan de verdad…

Y si eso pasa, mas vale no tener deudas uno…

Tranquilo si el Oso Ruso se siente acorralado y responde a gran escala, tus deudas seran el minimo de tus problemas, cuando no quede ningun ladrillo en pie y volvamos a la edad de piedra.

a #Fabricando de ayer…

los Teuto nes se han a.mar ico.nado , pero no se trata del sentido s.e xual de la palabra.

Aparte son un pais de donde las tro pas ene migas no se han retirado después de la II GM.

Aparte allí, al igual que por todo occi dente al frente de todo ya hay unos “man agers de éxito ” que son muy conocidos en ser perseverantes y como eso es clave para el éxito, perseveran mucho mucho, sobre todo en sus errores…

Yo creo que ya son adictos a la adrenalina que se les genera al ir en contra de la lóg ica, de las mate máticas, de la pru dencia, de la opinión de la may oría de sus ciudad anos, etc…

Me ha gustado la gráfica de la evolución del Euribor 2000-2024.

La subida a partir del 2022 no sé ni cómo definirla y ha supuesto un trauma en muchas economías domésticas…

Respecto al futuro, pues para la próxima revisión espero una rebaja de unos 50-60€ mensuales, como poco…

Entre eso, una pequeña subida salarial (IPC), y que habré terminado de pagar alguna cosa más, pues me quedaré, prácticamente, sólo con la hipoteca como deuda financiera…

Así que, de momento, todo pinta bien…

Lo que pasa es que cuando todo parece que va a ir bien, algo pasa…

Crucemos los dedos y recemos…

Y sabemos el dato de la actualización del euribor de hoy?

O no se publica por la reunión??

Estamos expectantes, becario!!

No hace mucho decían los expertos que acabaría el año en el 3.5… y mira por donde… ya estamos por debajo del 3. Igual hay demasiados expertos por ahí…?

Totalmente de acuerdo. Deberían publicar informes de las previsiones de los “expertos” comparadas con lo que realmente pasó. Predecir cómo va a finalizar el euribor en septiembre no tiene tanto mérito (y aún así fallan). Como generalmente nadie se acuerda de las previsiones que dijeron anteriormente, van soltando previsiones a diestro y siniestro.

Hipotecas fijas al 1’75% principios enero 2025…

Deseando para cambiarme que con la bajada al 3’5 % que hizo lagarde y Cía aún tengo un euribor en 4.20% ( me cascarón los muy ………un 1.20% de diferencial