Con un euríbor medio del 2,936% en septiembre de 2024, por primera vez en años este índice ha caído por debajo del 3%, lo que se traduce en una rebaja significativa para quienes revisen sus condiciones este mes de octubre. En concreto, se calcula que un titular de una hipoteca media —es decir, un préstamo de 150.000 euros a 25 años, con un diferencial de 0,80%— podría ahorrar cerca de 100 euros al mes, lo que supone alrededor de 1.178 euros al año. Para ponerlo en perspectiva, este ahorro anual es superior a una mensualidad del salario mínimo interprofesional en España.

Este descenso del euríbor llega en un contexto de ajustes por parte del Banco Central Europeo (BCE), que en septiembre redujo los tipos de interés de la eurozona, pasando del 4,25% al 3,65%. Esto no solo genera expectativas de alivio para los hipotecados actuales, sino que se prevé que el euríbor siga descendiendo en los próximos meses, especialmente si el BCE realiza nuevos recortes en sus tipos de interés.

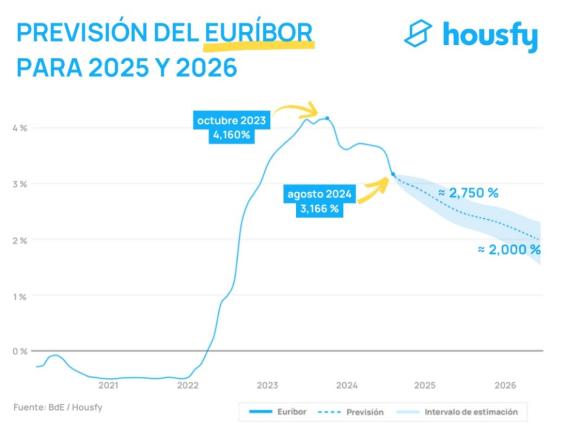

Algunos analistas proyectan que, a medio plazo, el euríbor podría situarse en torno al 2% en 2026, tras un ajuste gradual que comenzaría a consolidarse a partir de 2025 tal y como pronostican desde Housfy Hipotecas. Sin embargo, antes de que se llegue a ese escenario, se estima que para finales de 2024 el euríbor oscilará entre el 2,5% y el 3%, dependiendo de los movimientos del BCE y del comportamiento de la inflación, que aunque moderada, podría repuntar antes de que acabe el año.

En este contexto, muchos hipotecados se enfrentan a la pregunta de si es el momento adecuado para cambiar su hipoteca de tipo variable a fija. Actualmente, con un euríbor cercano al 3%, las hipotecas fijas se presentan como una opción atractiva, siempre que los solicitantes puedan acceder a tipos cercanos al 2,5%. Además, las hipotecas mixtas también son una alternativa a considerar, ya que suelen ofrecer tipos fijos más bajos que las hipotecas completamente fijas, con la opción de pasar a tipo variable en el futuro.

Aunque el euríbor continúa su tendencia a la baja, podemos descartar que vuelva a niveles cercanos al 0%, como ocurrió en la última década. Los expertos coinciden en que, salvo eventos económicos imprevistos, es probable que el euríbor se estabilice en torno al 2% a largo plazo. Las crisis recientes, como la pandemia o la guerra en Ucrania, han demostrado que los cambios en el entorno económico pueden ser rápidos y drásticos, afectando tanto a los tipos de interés como a los mercados inmobiliarios.

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

El mercado hipotecario en España ha registrado un impresionante crecimiento del 60,8% en octubre en…

El precio medio del día 21 de diciembre de 2024 es de 0.142 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…