Os confieso –hoy que muchos harán puente y estamos en comandita- que cada viernes me cuesta más escribir un contenido que haga honor al título “la semana en los mercados” porque cada vez me parece menos importante lo que éstos hagan y sin embargo he de reconocer que la evolución del mercado de deuda –la bolsa apenas cuenta- en algunos países sí que está teniendo un aspecto decisivo en la vida cotidiana de millones de europeos. La reducción en el coste de la financiación de la enorme masa de deuda pública está permitiendo a los gobernantes –que no esperaban este maná- por un lado suavizar los ajustes –en España millones de funcionarios y pensionistas lo notaron mucho las pasadas navidades por ejemplo- y por otro, caer en la tentación de endeudarse un poco más para así impulsar en algunas décimas el PIB.

Os confieso –hoy que muchos harán puente y estamos en comandita- que cada viernes me cuesta más escribir un contenido que haga honor al título “la semana en los mercados” porque cada vez me parece menos importante lo que éstos hagan y sin embargo he de reconocer que la evolución del mercado de deuda –la bolsa apenas cuenta- en algunos países sí que está teniendo un aspecto decisivo en la vida cotidiana de millones de europeos. La reducción en el coste de la financiación de la enorme masa de deuda pública está permitiendo a los gobernantes –que no esperaban este maná- por un lado suavizar los ajustes –en España millones de funcionarios y pensionistas lo notaron mucho las pasadas navidades por ejemplo- y por otro, caer en la tentación de endeudarse un poco más para así impulsar en algunas décimas el PIB.

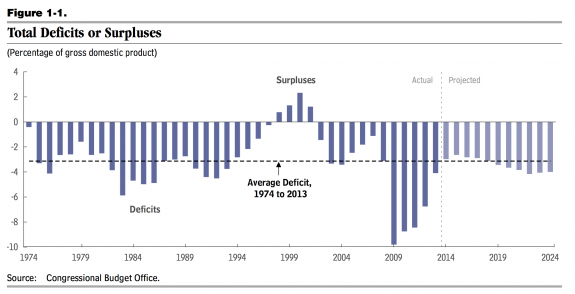

Sin embargo, son medidas de corto plazo y sólo si los gestores políticos saben aprovechar esta rebaja en los intereses (propiciada no por su gestión –ya que no es que de repente los gobiernos luso, irlandés, griego, italiano, español… estén haciéndolo todo bien- sino por BCE y la burbuja de liquidez global) tendrán un efecto positivo a medio plazo. Por ejemplo, aunque nuestro gobierno considere un éxito que haya un desfase entre ingresos y gastos que suponga el 7% del PIB –porque venimos de números muy superiores- el límite según el Tratado de Maastrich debía ser del 3%, la deuda pública no debería sobrepasar el 60% del PIB y casi todos los países de la €zona están cerca del 100% -cuando no lo sobrepasan con amplitud como Italia- y aunque todo esto se justifique por la crisis y la bajada de ingresos, lo cierto es que con una población pasiva en aumento en toda la €zona –no sólo por las altas tasas de paro, también por la demografía- la “vuelta a la normalidad” va a tardar mucho años… si es que llega.

Y es que nunca ha habido tal normalidad: cuando la deuda pública era muy baja en España la deuda privada era tan grande que el efecto ante la crisis ha sido similar, a Italia se le permitió entrar en el € con una deuda pública muy por encima del máximo, Alemania se saltó el límite de déficit al poco de empezar a funcionar la €zona… Toda esa permisividad entonces provocó que las finanzas de muchos países no estuvieran bien preparadas cuando llegó la crisis cuando todos sabemos que el actual sistema conlleva que las haya periódicamente por lo que no debería pillar tan de sorpresa cuando ocurren. Para mi es la prueba evidente de que no existe la disciplina suficiente entre los diferentes países como para seguir con la ficción de mantener una unión monetaria que además no va a pasar de ahí por más que se diga en la actual campaña electoral. Se pactan objetivos y luego se van prorrogando, modificando, alterando y nos encontramos con una Europa que parece flexible con las finanzas públicas pero que en realidad se ve impotente ante las decisiones individuales de cada gobierno. Por eso al final se ha ayudado más al más incumplidor (Grecia) ya que el castigo merecido -la expulsión- sería peor para los que se quedan (o al menos lo entienden así).

Ahora ocurre algo similar con las sanciones a Rusia. Sí, se le quiere castigar por haber violado la soberanía de otro país pero hacerlo perjudicará a la economía mundial. Es quizás la mayor pega de la globalización: todo nos afecta a todos y a nadie le interesa que a alguien medianamente importante –como Rusia- le vaya mal. Y dentro de la €zona ese problema abarca a todos sus miembros: la Unión es tan débil que basta un solo miembro que quiera deshacerla para que todos temblemos ya que lo que haga uno puede afectar a todos. ¿Es mejor solución entonces mirar hacia otro lado? En la €zona se hace, con Rusia se lleva haciendo semanas y aunque parece que la paciencia se agota, no es así. El viernes las bolsas temieron las sanciones pero luego resultó que han sido tan leves (las mayores empresas se libran de ellas) que ese factor negativo “se olvidó” esta semana, especialmente en las europeas. Es normal de todas formas que tanta incertidumbre geopolítica afecte pero sigo insistiendo que el posible pinchazo de la burbuja del Nasdaq y el mal de altura de Wall Street –que sigue pegado a máximos históricos- es el mayor riesgo a la actual tendencia alcista bursátil y no Ucrania. Por último, recordar que hoy sale el dato de empleo mensual en los EUA, el dato estrella antes de que lo fueran los comunicados de la FED (aunque en teoría ésta se fije en la tasa de paro para decidir su política monetaria).

Como imagen os ofrezco esta tabla de la evolución de los ingresos tributarios en España comparando una situación de más bajos impuestos y mayor actividad económica (2007) con 2013:

Algunos Links.-

- Estacionalidad estadística de mayo: bolsas, oro y Euro/USD

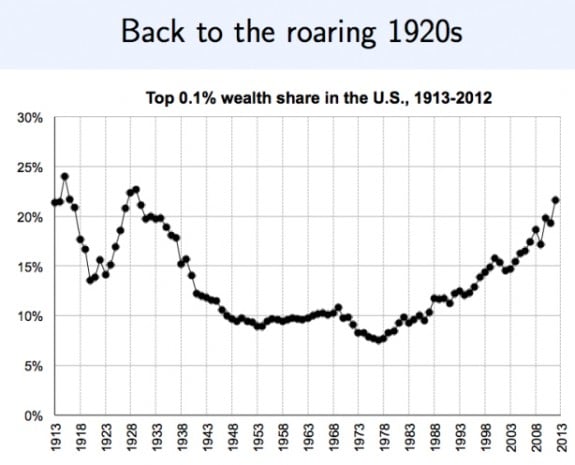

- El efecto Piketty

- Déficit/Superávit Público de una selección de países

- Hans-Werner Sinn on El próximo riesgo moral de Europa

- Deuda pública respecto al PIB de una selección de países

- Diferentes formas de medir el PER

- Exportaciones e importaciones sobre el total mundial de España desde 1950

- Raghuram Rajan on Los riesgos de la expansión monetaria competitiva

- Una luz y algunas sombras en el dato del PIB español

- Conociendo los índices de la bolsa americana