El periodista Felipe Sahagún cuenta que tras la devolución de Hong Kong le preguntó a Geoffrey Howe, entonces secretario del Foreign Office “¿Cuándo devolverá Gibraltar el Reino Unido a España?” a lo que él contestó: “Cuando España sea China”. Algo similar le ocurrió a Ucrania con Rusia. Cuando Ucrania se independizó era la tercera potencia nuclear del globo, tenía más ojivas que China y ante la presión porque desmantelara tal armamento firmó un acuerdo por el que dejaba que ambas potencias lo hicieran y a cambio recibiría de los EUA apoyo económico y de Rusia respeto por sus fronteras. Años después Rusia se anexionó Crimea y está camino de hacer lo mismo con las regiones más orientales del país. Hay quien defiende sus argumentos para hacerlo pero sin lugar a dudas está faltando a un acuerdo internacional y se le permite… porque es Rusia. Las grandes potencias pueden hacer casi lo que quieran, y el mejor ejemplo es la política exterior de los EUA.

El periodista Felipe Sahagún cuenta que tras la devolución de Hong Kong le preguntó a Geoffrey Howe, entonces secretario del Foreign Office “¿Cuándo devolverá Gibraltar el Reino Unido a España?” a lo que él contestó: “Cuando España sea China”. Algo similar le ocurrió a Ucrania con Rusia. Cuando Ucrania se independizó era la tercera potencia nuclear del globo, tenía más ojivas que China y ante la presión porque desmantelara tal armamento firmó un acuerdo por el que dejaba que ambas potencias lo hicieran y a cambio recibiría de los EUA apoyo económico y de Rusia respeto por sus fronteras. Años después Rusia se anexionó Crimea y está camino de hacer lo mismo con las regiones más orientales del país. Hay quien defiende sus argumentos para hacerlo pero sin lugar a dudas está faltando a un acuerdo internacional y se le permite… porque es Rusia. Las grandes potencias pueden hacer casi lo que quieran, y el mejor ejemplo es la política exterior de los EUA.

Otro gran ejemplo es China, una dictadura como la cubana y un país que viola derechos humanos como Arabia Saudí pero mucho menos criticada tanto por derechas como por izquierdas. Su categoría de gran potencia y, sobre todo, su enorme poder financiero, le han convertido en un país al que muy pocos se atreven a criticar en los foros internacionales. Sin embargo, Trump ha osado combatirles económicamente. China debe su prosperidad al comercio internacional, es decir, al consumidor occidental. Si a eso sumamos el evidente robo de tecnología que le está convirtiendo en una amenaza para los restantes fabricantes que han invertido en su propio I+D, y sumamos que las empresas chinas, al estar participadas por el propio estado chino, no compiten en igualdad de condiciones con el resto de multinacionales globales, parece tener sentido intentar frenar estas ventajas competitivas. Pero no resulta fácil, quizás es demasiado tarde y desde luego la subida arancelaria trumpista no parece la solución porque encarece la propia cadena de suministros de nuestras compañías y el precio de los productos finales que seguramente vamos a consumir igualmente.

Por eso tiene tanto peso la decisión tomada en Canadá –a instancias de Estados Unidos- de detener a una ejecutiva de Huawei (e hija de su fundador) con la excusa de violar el bloqueo comercial a Irán y Corea (como ya le pasó a ZTE) aunque detrás está la desconfianza hacia el gobierno chino. De hecho, Nueva Zelanda y Australia han excluido a los equipos de Huawei de sus redes móviles 5G por “seguridad nacional”. ¿El problema de todo esto? Ya lo hemos visto en el desplome bursátil de la semana pasada: todo está conectado. De los 92 principales proveedores de Huawei, 33 son empresas estadounidenses, incluidos los fabricantes de chips Intel, Qualcomm y Micron, y las firmas de software Microsoft y Oracle. Así que será muy difícil que alguien no pierda con esta guerra entre grandes potencias. Habría que pedir explicaciones a los sucesivos gobiernos que han dejado que se haya llegado a la situación actual en la que la dictadura china tiene tanto poder gracias a que ellos se lo han dado pero a día de hoy, quitárselo es harto complicado.

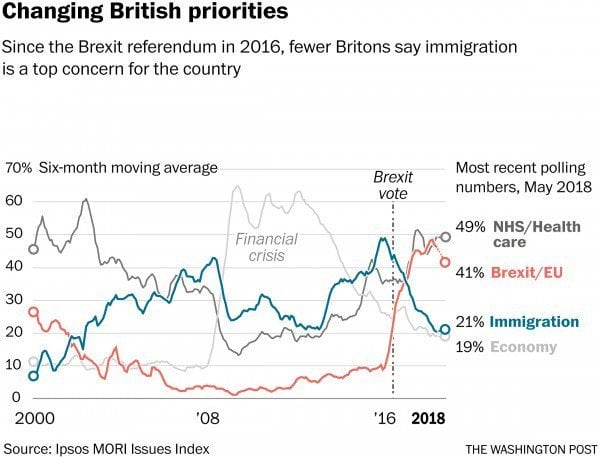

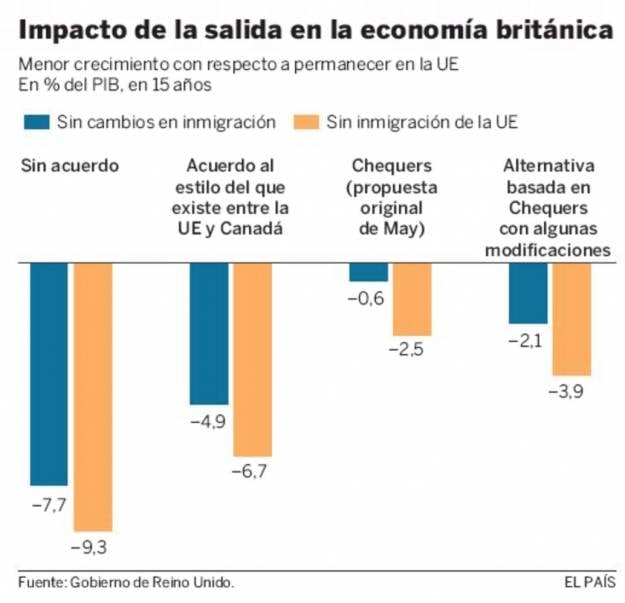

Luego está el caso de Reino Unido que no es ya una gran potencia, aunque crea que lo es. Y no sólo no lo es, es que ha decidido dejar de pertenecer a una porque en una votación hace dos años mucha gente se creyó unas cifras que ha quedado demostrado que eran falsas. Pero de nada sirve ahora pensar en las causas, ahora toca evaluar las consecuencias. Una vez fuera de la UE deberá –para no perder sus contactos comerciales- reingresar a la EFTA y luego adherirse al Espacio Económico Europeo (difícil que algunos países pequeños quisieran que entrara porque aumentaría los desequilibrios) y si no lo hace entonces necesitará, como le pasa por ejemplo a Suiza que tiene casi 200 tratados bilaterales con la UE, años de diplomacia y burocracia. Y si consiguiera estar tanto en el EFTA como en el EEE al estilo noruego, eso implicaría tener que aceptar la libre circulación de personas, pagar una contribución financiera, asumir la legislación de la UE, aceptar la autoridad del TJUE y necesitaría el permiso de otros miembros EFTA para abrir nuevos acuerdos comerciales… es decir, su situación sería similar a la de estar dentro de la UE. ¿Para eso tanto lío?

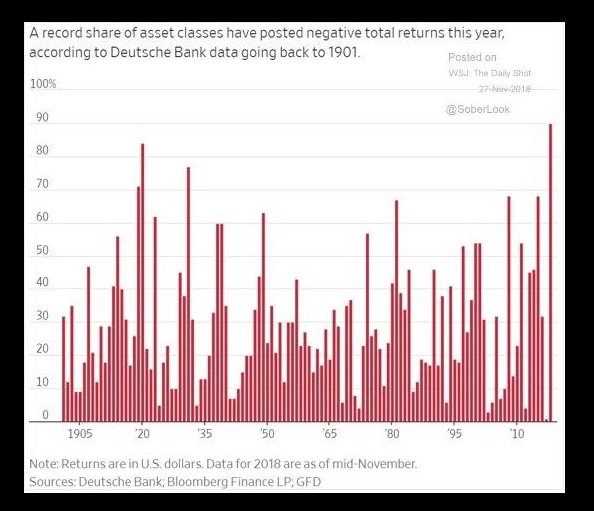

En cuanto a los mercados esta semana ha habido de todo. Con razón dicen que la volatilidad es el índice del miedo si bien el balance que queda en el ambiente para el corto plazo es muy positivo. Puede que el lunes se vieran los mínimos de este mes y el rebote desde ellos es lo bastante importante como para considerarse que ya ha empezado el rally de fin de año. Por desgracia, empezó desde un nivel tan bajo que ya no se puede arreglar este 2018 tan fatídico para la renta variable ni siquiera este último trimestre que tanto ha desafiado a la estadística alcista tradicional pero sí puede confirmar (salvo desplomes allí en las sesiones que quedan), un año más, que Wall Street cierra en positivo mientras casi todos los demás mercados de renta variable globales no. Ayer fue la última reunión de BCE del año y su resultado fue previsible mientras que la próxima semana se descuenta una nueva subida de tipos de la FED pero Trump presiona para que no ocurra…. Veremos. Como imagen el enorme gap entre la revalorización durante los últimos años de Wall Street y la del resto de bolsas mundiales

Links.

- Conspiraciones, bitcoin y el Ártico navegable

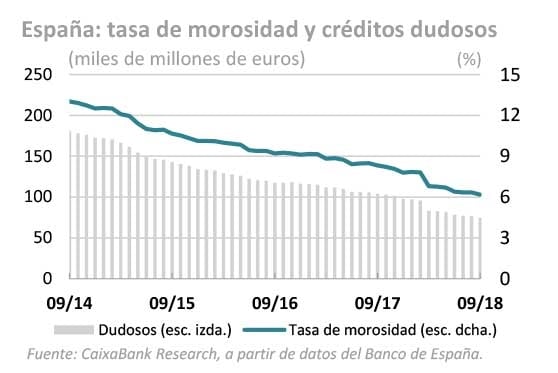

- Informe del sector Inmobiliario español – CaixaBank Research

- Situación Navarra 2018 – BBVA Research

- Los nuevos riesgos de la regulación del riesgo by Howard Davies

- ¿Son realmente injustas las prácticas comerciales de China? by Daniel Gros

- ¿Habrá que habituarse a las noticias falsas? by Joseph S. Nye

- Una segunda oportunidad para Gran Bretaña by Ian Buruma

- Mentiras, malditas mentiras, e IA by Diane Coyle

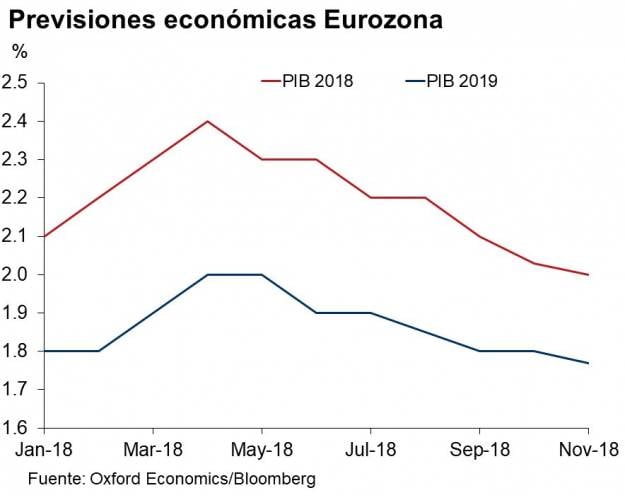

- Perspectivas 2019 – Informe de CaixaBank Research

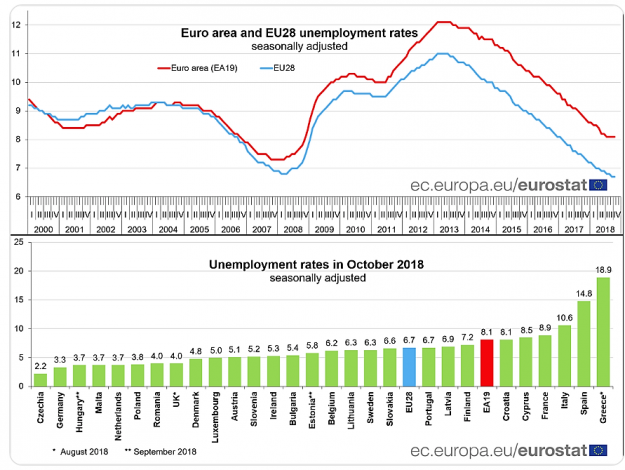

- Grecia y sus similitudes