Hace 30 años, cuando ni siquiera existía el Ibex, los pocos que invertían en bolsa en España se fijaban mucho en el PER. De hecho, saber lo que era marcaba la diferencia entre un novato y un experto. Hoy que la inversión bursátil es –a mi juicio demasiado- mucho más popular casi nadie se preocupa por el Price Earnings Ratio. Y eso que su fórmula es bastante sencilla, para calcular el PER de una compañía basta con dividir el precio al que cotiza entre el Beneficio por Acción. Y el BPA se calcula dividiendo el beneficio neto anual después de impuestos entre el número de acciones emitidas. Si una acción cotiza a 10€ y su beneficio neto anual por acción es de 2, pues su PER será 5. En cualquier caso, no hace falta calcular nada ya que en cualquier página seria de cotizaciones de bolsa hay un apartado donde sale el PER. Y es interesante, sobre todo para el novato, saber que una empresa no cotiza alta o baja por el precio de su cotización sino por la relación que tiene ese precio con sus beneficios.

Hace 30 años, cuando ni siquiera existía el Ibex, los pocos que invertían en bolsa en España se fijaban mucho en el PER. De hecho, saber lo que era marcaba la diferencia entre un novato y un experto. Hoy que la inversión bursátil es –a mi juicio demasiado- mucho más popular casi nadie se preocupa por el Price Earnings Ratio. Y eso que su fórmula es bastante sencilla, para calcular el PER de una compañía basta con dividir el precio al que cotiza entre el Beneficio por Acción. Y el BPA se calcula dividiendo el beneficio neto anual después de impuestos entre el número de acciones emitidas. Si una acción cotiza a 10€ y su beneficio neto anual por acción es de 2, pues su PER será 5. En cualquier caso, no hace falta calcular nada ya que en cualquier página seria de cotizaciones de bolsa hay un apartado donde sale el PER. Y es interesante, sobre todo para el novato, saber que una empresa no cotiza alta o baja por el precio de su cotización sino por la relación que tiene ese precio con sus beneficios.

Hace 30 años se decía que un PER elevado (por encima de 20) significaba sobrevaloración (es decir, que estaba cara) y uno bajo que estaba barata. Pero luego salieron las empresas tecnológicas y la bolsa se transformó: importaban más las expectativas de beneficio que el beneficio y por tanto un PER alto significaba que se estaba anticipando un crecimiento de los beneficios y por tanto había que invertir en esa acción porque está de moda y lo que está de moda es lo que más suele subir. Y de repente un PER bajo (por debajo de 10) era síntoma de que descontaban una rebaja en los beneficios futuros. Llegó la crisis de las .com y algunos se acordaron del PER, de que quizás tenían que haber hecho caso y no comprar empresas que descontaban un enorme beneficio futuro pero que apenas ganaban dinero como Yahoo que llegó a tener un PER superior a 400. Pero ¿cómo fijarse en el PER si de hecho las acciones que más subían como la española Terra ni siquiera llegó a tener beneficios? Tampoco se acordaron en 2007 cuando una de las empresas-símbolo de la burbuja inmobiliaria española, la Astroc de Enrique Bañuelos, llegó a cotizar a un PER de ¡172! ¿Significa esto que deberían los inversores bursátiles volver a fijarse en el PER?

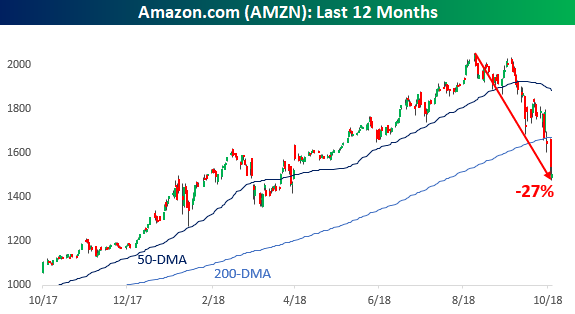

La respuesta breve es No. Y es que el PER, como todo ratio (por ejemplo el ratio deuda/PIB) tiene la gran ventaja de servirnos para comparar números que por sí solos no nos aportan suficiente información, y es que de poco me sirve saber que una empresa tiene X millones de beneficios más que otra de su mismo sector si no conozco también sus cotizaciones (del mismo modo, un país puede tener más deuda pública que otro pero si su PIB es mucho más grande, tiene un problema menor) pero en la práctica no nos sirve para comprar o vender una acción. Eso sí, puede servir para ser más o menos prudente y sobre todo, para no cometer la torpeza de creer que porque una empresa gane mucho dinero, sus acciones van automáticamente a subir sin saber si ya de por sí la cotización descontaba ese beneficio e incluso mucho más. ¿Amazon gana mucho dinero? Por supuesto, ¿está su cotización justificada por el dinero que gana? Por supuesto que No ya que tiene un PER de 86 (hace un mes era de 113). ¿Entonces hay que vender? Ni idea, pero sí sabemos que su precio no está reflejando sus beneficios actuales sino la creencia de unos muy superiores beneficios futuros por lo que es una inversión mucho más arriesgada que otra porque a la que sus beneficios dejen de crecer o crezcan menos de lo estimado, la caída puede ser brutal. Algo de eso ha pasado ya en octubre (multiplicó por 10 sus beneficios pero se desplomó en bolsa porque esperaban mucho más):

Para que nos hagamos una idea, la empresa que más vale en bolsa, que es Apple, tiene un PER de 18 a pesar de la gran subida que lleva acumulada los últimos años.

El PER tiene otros problemas y es que no deja de ser un dato estimado ya que los beneficios anuales no se saben hasta que no acaba el año y por eso se ha intentado mejorar con otros elementos. Como no quiero aburriros, sólo citaré el Ratio CAPE que se hizo famoso porque lo inventó el Nobel Shiller (lo llaman también el Per de Shiller) y que mide la relación entre el precio actual de un índice bursátil y el beneficio neto real medio de la empresa durante los últimos 10 años. En mi humilde opinión, queda muy bonito para los de la Academia sueca pero es inútil para un inversor porque lo que haya pasado en los últimos 10 años raramente va a condicionar la evolución del valor en el que uno quiera invertir hoy. Como mucho serviría para comparar –pero siempre a toro pasado, en plan análisis y no para tomar decisiones de compra y/o venta- índices bursátiles de una misma área económica pero tampoco porque, como he explicado más de una vez, los índices son una gran mentira al variar continuamente sus componentes y es muy complicado equipararlos internacionalmente porque en España pesan mucho más los bancos que por ejemplo en el Dax alemán. En resumen, si quieres especular a corto plazo, seguramente una acción con un PER alto te va a dar más posibilidades de beneficio (con más riesgo por supuesto) que otra de PER bajo pero si eres un inversor de largo plazo, un PER bajo ayuda. Por supuesto, en este segundo caso sobre todo, hace falta tener en cuenta muchos más factores.

En cuanto a los mercados, mucha volatilidad, muchos arreones al alza en los últimos minutos para maquillar cierres y, en general, malas sensaciones. Lo más positivo, aparte de que parece esta va a ser la mejor semana de este nefasto mes, es que Europa está ganando fuerza respecto a Wall Street a costa de la debilidad del Nasdaq. En mi opinión hay otro factor que apoyaría mi escenario de subidas hasta final de año, el actual pesimismo. Igual que la actual corrección llegó en momentos de euforia, tanta negatividad puede alimentar un buen rebote, alentado además por los grandes fondos que seguro querrán maquillar este trimestre y este año tras una buena temporada de presentación de resultados. Un €$ por debajo de 1,14 y un Brent de los 75$ podrían ayudar a mejorar el bajísimo dato -+0,2%- de crecimiento de la Eurozona del pasado trimestre y mantener el ritmo de crecimiento español en torno al 2,5% interanual.

Links.-

- Situación Latinoamérica. Cuarto trimestre 2018 – BBVA Research

- Riesgos inflacionarios en Estados Unidos by Stephen S. Roach

- La larga guerra comercial chino-estadounidense by Michael Spence

- ¿A quién hay que elogiar por la economía de Estados Unidos? by Michael J. Boskin

- Las tres partidas de la economía global by Jean Pisani-Ferry

- Por qué ahora también Italia cuestiona la ortodoxia by Mohamed A. El-Erian

- Acciones en baja: un panorama de la economía estadounidense by Martin Feldstein

- El inminente año del juicio final de Europa by Joschka Fischer

- Las empresas de EEUU ya invierten más dinero en comprar acciones propias que en su negocio

- Situación y perspectivas de Aragón. Cuarto trimestre 2018 – BBVA Research