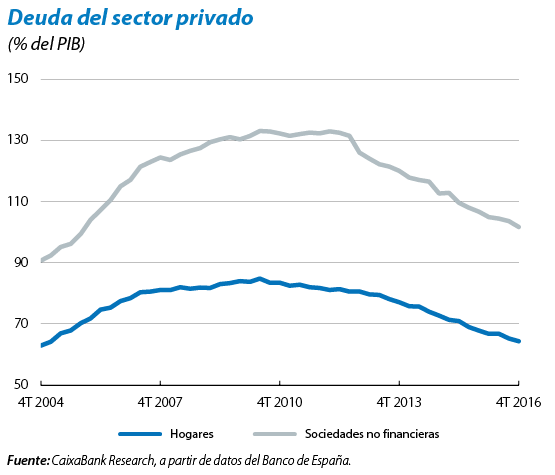

Con las cajas de ahorros quebradas España pudo hacer 3 cosas y ninguna era gratis: liquidarlas (opción que yo defendí en su día) lo que hubiera supuesto un riesgo de corrida bancaria y que también hubiera tenido un alto coste económico (en Italia liquidar dos pequeños bancos privados ha comprometido miles de millones de dinero público), sanearlas para venderlas cuanto antes al mejor postor (fue lo que se hizo y ya sólo queda Bankia) confiando en que hubiera interés en adquirirlas (hubo muy poco) o quedárselas (el coste principal hubiera sido el mismo porque antes había que sanearlas) lo que hubiera sido muy difícil con los problemas financieros y de solvencia de España en 2010, 2011 y 2012 y que también suponía un riesgo de que las pérdidas aumentaran. Nadie sabe cuál opción hubiera sido la mejor pero todas tenían un coste económico originado por el agujero de las cajas quebradas y ese dinero lo asumió el erario obligado porque esas cajas se nacionalizaron y pasaron a ser banca pública. Por eso tiene tan poco sentido que tantos hablen de los miles de millones “regalados a la banca”, de hecho la banca privada también ha aportado dinero al rescate de esas cajas con sus contribuciones alFGDEC. En el futuro todos los problemas financieros se deben resolver como el del Popular, que paguen sólo los implicados y no todos los contribuyentes.

Con las cajas de ahorros quebradas España pudo hacer 3 cosas y ninguna era gratis: liquidarlas (opción que yo defendí en su día) lo que hubiera supuesto un riesgo de corrida bancaria y que también hubiera tenido un alto coste económico (en Italia liquidar dos pequeños bancos privados ha comprometido miles de millones de dinero público), sanearlas para venderlas cuanto antes al mejor postor (fue lo que se hizo y ya sólo queda Bankia) confiando en que hubiera interés en adquirirlas (hubo muy poco) o quedárselas (el coste principal hubiera sido el mismo porque antes había que sanearlas) lo que hubiera sido muy difícil con los problemas financieros y de solvencia de España en 2010, 2011 y 2012 y que también suponía un riesgo de que las pérdidas aumentaran. Nadie sabe cuál opción hubiera sido la mejor pero todas tenían un coste económico originado por el agujero de las cajas quebradas y ese dinero lo asumió el erario obligado porque esas cajas se nacionalizaron y pasaron a ser banca pública. Por eso tiene tan poco sentido que tantos hablen de los miles de millones “regalados a la banca”, de hecho la banca privada también ha aportado dinero al rescate de esas cajas con sus contribuciones alFGDEC. En el futuro todos los problemas financieros se deben resolver como el del Popular, que paguen sólo los implicados y no todos los contribuyentes.

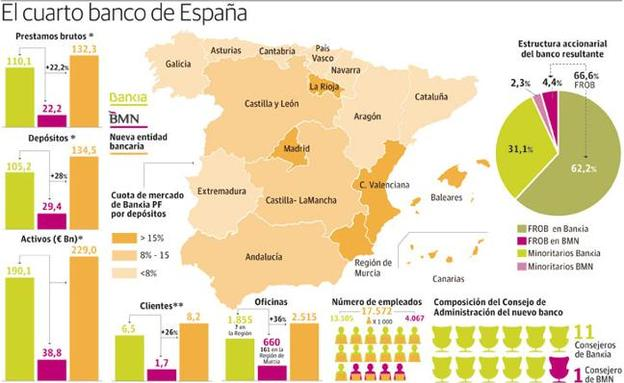

El caso es que cuando hace años a alguien se le ocurrió juntar a las cajas de Murcia, Sa Nostra, Penedés y Granada y crear BMN volvió a ocurrir lo que ha pasado con cada una de las antiguas cajas que pasaron a ser bancos públicos: que se vendieron perdiendo dinero. BMN ha sido la penúltima, otro banco más que nunca podrá devolver las ayudas públicas porque deja de existir. Se decidió su venta (perdiendo 1.693 millones de € más lo que se perdió saneándola en su día) a nuestra última esperanza: Bankia. Y no es que no se vaya a vender con pérdidas, eso es seguro debido a la enorme inyección de capital que necesitó pero al menos tiene una gran ventaja, que gana dinero (todo el mundo alaba el trabajo de Goirigolzarri aunque también tiene mucho que ver el haber colocado los activos tóxicos en la Sareb) y por lo tanto, el estado cada año está quedándose con la mayor parte de los dividendos que paga por esos beneficios. Aunque no será suficiente.

Cuando en 2012 la UE concedió a España una línea de crédito, en condiciones bastante ventajosas, de hasta 100 mil millones de € para resolver la crisis financiera que se desató cuando se descubrieron los números reales de Bankia, nos comprometimos a algunas cosas. Nada demasiado importante, al fin y al cabo, la UE estaba tan interesada como nosotros en acabar con los rumores de rescate ya que el siguiente sería Italia y eso hubiera supuesto probablemente el fin de la Eurozona. Uno de los requisitos para recibir ese dinero (se usó menos de la mitad) era que el dinero se utilizaría para la Sareb y recapitalizar (básicamente Bankia, Nova Caixa Galicia y Cataluña Caixa, las tres mayores “piedras en el zapato”) y sanear la banca pública procedente de las antiguas cajas de ahorros pero con un plazo: los activos comprados por la Sareb deben desinvertirse en 15 años y las antiguas cajas deben privatizarse en 5. Como la UE es como es (lo hemos visto con la Unión Bancaria que prohibía hacer recaer sobre el erario los problemas de la banca privada pero Italia lo hizo sin problemas hace pocas semanas), las fechas son mucho más flexibles (de diciembre de 2017 el plazo parece haber pasado a 2019) y el gobierno español, que se apresuró en vender las otras dos, no parece tener tanta prisa en privatizar Bankia. Aunque esperar puede ser un riesgo, como lo es haberla hecho aún más grande con la incorporación de BMN.

Es un riesgo primero porque hay que aprovechar el buen momento bursátil ya que puede ser pasajero, segundo porque la banca tradicional pierde atractivo por momentos y una red de miles de sucursales y empleados (Bankia+BMN suman 17 mil trabajadores) cada vez es menos sugerente y tercero, porque los ingresos de la venta pueden venir bien para las cuentas financieras, y no creo que este gobierno deje pasar la oportunidad. Por eso creo que se hará en esta legislatura, y así podrán anunciar –a falta de la Sareb, que al fin y al cabo es más privada que pública aunque el estado avale su deuda- el fin de la reestructuración financiera -iniciada en tiempos de ZP- para evitar la quiebra de la mayoría de las antiguas cajas de ahorros. Lo ideal sería que alguien lanzara una OPA sobre Bankia (actualmente vale en torno a los 12 mil millones de €, como el estado es accionista del 66% ingresaría unos 8 mil millones) pero es difícil ya que no hay candidatos: la banca extranjera con la única excepción de Nova Caixa Galicia, no sólo no ha mostrado interés alguno en invertir en el sector financiero español, es que Deutsche lleva años queriendo vender su red en España y no encuentra comprador, Santander tardará al menos dos años en integrar Popular y no creo tenga más interés en el mercado nacional del que es líder (hace años también absorbió Banesto) y Caixa y Sabadell acaban de renunciar a pujar por Popular por lo que no parece que tengan mucho interés en aumentar su tamaño. BBVA, por su batalla por el liderato con Santander y por su músculo financiero, sería el único candidato viable pero dudo mucho que pague 12 mil millones sabiendo que tendrá que cerrar cientos de sucursales y despedir a miles de trabajadores en la integración, y si hubiera querido más tamaño ¿por qué no ofreció 2€ por Popular cuando De Guindos se lo ofreció como lo hizo con Santander?

Así pues, yo descarto la OPA y lo que espero que ocurra es que Bankia siga como entidad independiente (mejor para los consumidores que no desaparezcan más bancos) y el estado vaya soltando al mercado paquetes de acciones, privatizándola poco a poco con la esperanza de encontrar algún gran inversor -no necesariamente del sector bancario- con liquidez (que puede ser individual como ¿Buffet? o una empresa como ¿Inditex?) interesado en el cobro de dividendos, o mejor varios que formen un núcleo duro que sustituya al papel que hoy hace el FROB, lo que no será fácil. En cualquier caso, si eso es lo que van a hacer en los próximos dos años, no parece muy interesante ser accionista minoritario de Bankia puesto que a la que el valor mejore, van a soltar más y más papel porque todos sabemos que su dueño quiere deshacerse de él…

En cuanto a los mercados, la semana empezó con subidas bursátiles tras las caídas del jueves y viernes pasados y en el resto de la semana se han perdido esos avances. Los protagonistas han sido la volatilidad del crudo y la nueva subida en la rentabilidad de los bonos que nace de la creencia del fin de los estímulos de BCE el próximo año, eso también provocó que el €/$, que se había acercado a 1,13, volviera a sobrepasar 1,14. En general buenos datos económicos pero cierta frialdad en los mercados, satisfechos tras un muy buen primer semestre y la esperanza -para mi poco razonable- de un verano tranquilo.

Links.

- Situación Murcia 2017 – BBVA Research

- Mito 34: El contribuyente ha desembolsado y perdido 60.613 millones de € en rescatar el sistema financiero.

- ¿Un Brexit hacia la nada? by Joschka Fischer

- ¿Deberíamos preocuparnos por las tendencias de la productividad? by Sandile Hlatshwayo and Michael Spence

- ¿Traerá la alianza ?Mercron? soluciones a Europa? by Mark Leonard

- ¿China debería desapalancarse? by Yu Yongding

- ¿Arroja resultados abordar los desequilibrios comerciales bilaterales? by Martin Feldstein

- Trump y la verdad sobre el cambio climático by Joseph E. Stiglitz

- Situación banca primer semestre 2017 – BBVA Research

- Situación País Vasco 2017 – BBVA Research