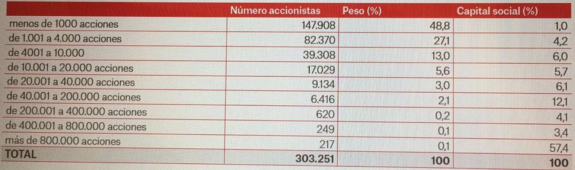

Estos días ha habido una avalancha de opiniones sobre la desastrosa situación en la que ha acabado el Banco Popular en la que se ha demostrado que ningún test de stress puede prever lo rápido que se puede perder la confianza en una entidad financiera. Y he leído de todo y de todos los colores, incluyendo los que lo han politizado, como no podía ser de otra manera. Incluso algunos que en su día protestaron por usar dinero público para las cajas ahora defendían que hiciéramos como Italia con Monte dei Paschi y pusiéramos fondos del erario para salvar a un banco privado… Y en general he visto pocos datos. Yo me he puesto a indagar para intentar conocer el coste social –el económico ya se conoce, los 1500 millones que capitalizaba el banco en su último día en bolsa- de la decisión de la UE de dejar sin retribución a los accionistas del Popular. Lo primero que he querido saber es cuantos accionistas había y sólo puedo tener un dato aproximado: los que había a 31 de diciembre de 2016 (303.251) pero con un desglose que me ha gustado:

Estos días ha habido una avalancha de opiniones sobre la desastrosa situación en la que ha acabado el Banco Popular en la que se ha demostrado que ningún test de stress puede prever lo rápido que se puede perder la confianza en una entidad financiera. Y he leído de todo y de todos los colores, incluyendo los que lo han politizado, como no podía ser de otra manera. Incluso algunos que en su día protestaron por usar dinero público para las cajas ahora defendían que hiciéramos como Italia con Monte dei Paschi y pusiéramos fondos del erario para salvar a un banco privado… Y en general he visto pocos datos. Yo me he puesto a indagar para intentar conocer el coste social –el económico ya se conoce, los 1500 millones que capitalizaba el banco en su último día en bolsa- de la decisión de la UE de dejar sin retribución a los accionistas del Popular. Lo primero que he querido saber es cuantos accionistas había y sólo puedo tener un dato aproximado: los que había a 31 de diciembre de 2016 (303.251) pero con un desglose que me ha gustado:

Esto significa que casi el 89% de los accionistas poseían menos de 10 mil títulos y que 217 accionistas controlaban el 57,39% del capital del banco. Esto relativiza un poco el huella –en número de personas afectadas- de las pérdidas, especialmente porque estos datos son de cuando la acción cotizaba a 0,92€. El último día que cotizó lo hacía a 0,32€. Suponiendo que el porcentaje fuera similar al de finales de 2016, eso se traduce en que el 89% de los accionistas perdieron un máximo de 3200€ (10 mil títulos por 0.32) pero la inmensa mayoría de ellos en realidad perdió muchísimo menos, de hecho como casi la mitad tenía menos de mil acciones, apenas perdieron 320€.

Esto es importante porque cuando Popular comunica que se ha quedado sin liquidez por la fuga de depósitos tras años de problemas, la única alternativa que le queda a la UE es o la liquidación o encontrar a alguien que se quede con el banco aunque sea gratis. La liquidación se supone que hubiera tenido un mayor coste social y económico: social porque se hubieran perdido de golpe 10 mil puestos de trabajo y todos los accionistas, bonistas y depositantes de más de 100 mil € lo hubieran perdido todo a la espera de recuperar algo en años tras la venta de todos los activos. Además una decisión tan radical e infrecuente hubiera disparado el riesgo de una corrida bancaria y el miedo, incluso si se hubiera provisto al FGD de los 35 mil millones necesarios para abonar cuanto antes los depósitos de menos de 100 mil €. Así pues, el problema real para la inmensa mayoría de los accionistas del Popular no fue que sus acciones pasaran de valer 0,32 a nada, fue por qué bajaron de 0,92 a 0,32 (una pérdida de casi el triple) en unos pocos meses (y mucho más si vamos hacia atrás). Y una cosa está clara: el mercado dio muchas oportunidades para que los inversionistas (y los gestores, que algunos han quedado retratados) vendieran y aunque sea una desgracia lo que les ha pasado, fue su decisión comprar y luego no vender a pesar de la clara tendencia bajista. Otro caso fue el de los que compraron deuda subordinada y CoCos ¡que tras todo el lío de las preferentes vuelva a darse el caso de personas que compran algo ilíquido que apenas entienden! y de nuevo, lo más probable es que lo hicieron porque los comerciales del Popular les animaron a ello. Tristísimo, y les animo a que reclamen y les deseo toda la suerte del mundo.

Es evidente que hubo fallos de supervisión de BCE, de la CNMV etc. y sobre todo mala gestión en el banco (mayormente en la etapa de Ron) pero también que durante muchos meses se intentó hacer algo: se vendieron participaciones, se intentó –sin éxito- colocar la cartera de activos más tóxicos, se buscaron inversores –tampoco- y finalmente se buscó un comprador, se puso un cartel de “Se vende” con luces de neón. Hasta De Guindos salió metiendo a Bankia en una imaginaria puja cuando era evidente que la UE no iba a dejar que utilizara un banco rescatado para eso. Y no apareció nadie. Por supuesto que Santander se ha metido en este lío porque cree que hace un buen negocio pero es un poco precipitado decir que Santander se ha llevado un chollo ya que nadie lo sabe aún (aunque para la estabilidad financiera de España cuanto mejor le vaya al mayor banco del país, mejor para todos si bien S&P ya le ha rebajado la perspectiva de su ráting crediticio por el nuevo riesgo que asume) pero si tan chollo era, ¿por qué nadie estuvo interesado en adquirir Banco Popular, por qué ningún banco, nacional o extranjero, se ha quejado de que no se lo ofrecieran a él? Seguramente porque no es tan chollo, el negocio bancario nacional es un desastre y siguen sobrando sucursales y empleados. De hecho, Luis de Guindos reveló que a la hora de la verdad, horas antes de la decisión, tan sólo dos llegaron a firmar el acuerdo en firme (se supone el otro es BBVA pero pidió más quitas) y eso que era gratis. En cualquier caso, ignoro si la solución dada al Popular es buena pero desde luego me parece mucho mejor que la que se dio al Banco de Valencia, entidad mucho más pequeña: gastar 6 mil millones de todos los españoles en reflotarla para luego cedérsela por 1€ a la Caixa, ¡Y encima le ofrecieron un Esquema de Protección de Activos! que, menos mal, no se le ha ofrecido esta vez a Santander.

La prohibición de cortos en Liberbank, entidad con muy pocas apuestas bajistas, provocó un rebote especulativo en el valor pero creo que se hizo para intentar frenar el contagio dentro del sector, una forma de decir: “Si algún valor financiero baja mucho, tomaré esta decisión y te dejaré pillado si estás apostando a la baja”. Por desgracia, también es un síntoma de debilidad, de que hay nervios, y eso lo ha notado el Ibex estos días, y en concreto su sectorial bancario, más flojo que sus vecinos internacionales. Aunque en bolsa el protagonista de los nervios esta semana ha sido el Nasdaq. El viernes pasado sufrió una vuelta bajista, liderada por sus valores más grandes, tras marcar máximos históricos que podría interpretarse como un techo de mercado. Pero es pronto para sacar conclusiones. Otros factores son la bajada del crudo y la nueva subida de tipos de la FED, aunque esperada el que ya se empiece a hablar de reducir balance podría tener más peso negativo en los mercados de lo que parece. Por otra parte, antes o después, a no ser que vuelva la recesión a la Eurozona –que todo puede ocurrir- BCE seguirá los pasos norteamericanos por lo que cada vez le queda menos tiempo al Euribor en estos niveles. En mi opinión no volverá al positivo hasta 2018 pero los actuales dígitos tienen pinta de ser un suelo.

Links.-

- Guía básica de desequilibrios Macro para Dummies

- PIB En países de la Eurozona 1T-2017

- La paradoja del canario

- El EE.UU. forajido de Trump by Joseph E. Stiglitz

- Una solución del sector privado a la crisis de los refugiados by Nirj Deva

- Los riesgos negativos de la recuperación global by Nouriel Roubini

- El problema del precio del petróleo en Oriente Medio by Ishac Diwan

- Las estrategias botijo

- Costes laborales nominales y reales por hora trabajada

- Precio de la vivienda en España; Hasta 1T-2017