Quizás debido a la políticas de BCE los movimientos anti-euro llevan algunos años más calmados. Incluso a pesar del par de corralitos que se han vivido en la Eurozona y del desastre que supuso la negociación del Tercer Rescate a Grecia. Sin embargo, la crisis de los refugiados, la actitud de líderes como el húngaro Orban y el referéndum británico han despertado a los que están contra la UE. Es lógico pensar que es más sencillo salirse de un acuerdo que no implica una misma moneda, un mismo banco central y una misma política monetaria, que hacerlo de un tratado básicamente comercial. De hecho, hay que relativizar la Brexit incluso aunque suceda porque la salida de Reino Unido de la UE será un proceso lento, quizás de años, y en los que los intereses de unos y otros harán prevalecer las relaciones de las que más provecho se obtengan. Es decir, que un país puede no ser miembro y tener unas excelentes relaciones con la UE como le ocurre por ejemplo a Noruega. Vamos, que siendo una mala noticia, tampoco sería en sí misma un drama irreparable. Pero claro, como en su día pasó con Grecia, siempre hay que tener en cuenta el efecto contagio.

Quizás debido a la políticas de BCE los movimientos anti-euro llevan algunos años más calmados. Incluso a pesar del par de corralitos que se han vivido en la Eurozona y del desastre que supuso la negociación del Tercer Rescate a Grecia. Sin embargo, la crisis de los refugiados, la actitud de líderes como el húngaro Orban y el referéndum británico han despertado a los que están contra la UE. Es lógico pensar que es más sencillo salirse de un acuerdo que no implica una misma moneda, un mismo banco central y una misma política monetaria, que hacerlo de un tratado básicamente comercial. De hecho, hay que relativizar la Brexit incluso aunque suceda porque la salida de Reino Unido de la UE será un proceso lento, quizás de años, y en los que los intereses de unos y otros harán prevalecer las relaciones de las que más provecho se obtengan. Es decir, que un país puede no ser miembro y tener unas excelentes relaciones con la UE como le ocurre por ejemplo a Noruega. Vamos, que siendo una mala noticia, tampoco sería en sí misma un drama irreparable. Pero claro, como en su día pasó con Grecia, siempre hay que tener en cuenta el efecto contagio.

Y si se abre la puerta para una salida y además no es traumática, la popularidad de esa opción se extenderá. A todos nos encanta echar las culpas de nuestros problemas a los demás y la UE, que además tiene objetivamente su parte de culpa, es un candidato perfecto. Y si quienes quieren salirse de la UE son países como Holanda o Finlandia –en ambos hay encuestas que apuntan a un posible resultado muy ajustado si se votara- que también están en el euro, el asunto se complica bastante más. El mes pasado hubo algo de polémica en Bruselas porque algunos grupos –en el que estaba incluido el Podemos español- solicitaron en el Parlamento algo que yo también pedí aquí hace años: establecer un mecanismo para la salida ordenada de un miembro. Me parece que es necesario que haya unas pautas preparadas pero la mayoría cree que esos planes deben permanecer en secreto ya que su existencia oficial podría animar a la desintegración de la Eurozona. Yo estoy en la minoría, creo que no somos niños y que los políticos deben decir la verdad y los gestores deben estar siempre preparados para lo peor, especialmente cuando es bastante probable que suceda antes o después.

Lo que no tiene sentido, como denuncié por ejemplo en este artículo de hace 3 años es que haya que esperar a que los cargos se retiren o publiquen una biografía para que nos enteremos de las verdades. Precisamente hace unas semanas salió un libro a la venta de Mervyn King, exgobernador del Banco de Inglaterra por una década (2003-2013) y al que hay que reconocerle que, incluso en el cargo, siempre expresó con bastante claridad sus dudas acerca del euro. En algunos extractos que se han conocido de su nuevo libro insiste en que la Eurozona está dividiendo en lugar de unir, que la Eurozona es un lastre para el crecimiento mundial y afirma que para algunos países “salir de la zona del euro puede ser la única manera de trazar una ruta de vuelta al crecimiento económico y al pleno empleo. Los beneficios a largo plazo son mayores que los costos a corto plazo.”

En un mundo en el que triunfan políticos –como Trump en los EUA o Le Pen en Francia- con mensajes atractivos porque ofrecen una visión diferente a la actual resumida con mensajes muy simplistas -como echar las culpas de todo a los emigrantes- muy fáciles de captar, la idea de la salida de la UE e incluso de la Eurozona puede encontrar un hueco importante en la opinión pública. Y si además hay personas con gran formación y experiencia económica que lo aconsejan, con más motivo. La Eurozona en mi opinión está moribunda, y la caída del Espacio Schengen puede acelerarla; no le veo futuro pero el primero que se vaya es el que peor lo va a pasar, por eso no creo que a la España –o a Francia o a Holanda- de hoy le venga bien una salida unilateral del € ni por supuesto de la UE porque no estamos tan mal como para arriesgarnos a una medida tan radical que no sabemos dónde nos llevará y seguro será muy traumática en el corto plazo. Pero si a la gente no se le va la sensación de crisis permanente que es mayoritaria desde 2008, puede fácilmente abrazar esa opción. Por eso quizás lo más notable del referéndum británico sea la publicidad, el que la salida sea vista con buenos ojos por más y más gente. Eso sí, no es lo mismo la Eurozona que la UE: si la UE no existiera habría que inventar algo semejante mientras que la Eurozona es tan sólo un experimento. De hecho, los que gustan de las conspiraciones quizás podrían encontrar cierta relación entre la ultra-expansiva política monetaria de BCE y el miedo a que la Eurozona se rompa ya que el que empresas, bancos y estados dependan cada vez más del BCE podría ser una forma de “atar” a los miembros contra cualquier tentación de ruptura.

Las medidas de BCE, junto a la –difícilmente justificable pero real- fortaleza de Wall Street, han conseguido alejar a las bolsas eurzoneras de los mínimos de hace algunas semanas, incluso a pesar del miedo terrorista. Pero no va a cambiar el resultado negativo para el trimestre, en el que las pérdidas se van a imponer, incluso a pesar del rebote del crudo. Los motivos pueden ser tres: la fortaleza del €, los malos datos económicos (con la deflación amenazando de nuevo a pesar de tantos meses de QE de BCE) y la mala situación de la banca. China, país al que se achacaba el comienzo de las primeras bajadas a finales del año pasado, parece haber pasado a segundo plano, así como la crisis de los emergentes, cuyas bolsas han recuperado, también con más fuerza que las europeas, desde mínimos. Da la sensación que los mercados eurozoneros, a pesar del gran rebote, tienen cierta debilidad y que podrían retroceder con fuerza a la que Wall Street muestre algo de debilidad. Además, el crudo no parece querer seguir subiendo una vez alcanzado el nivel de los 40$. Pero lo cierto es que las bolsas norteamericanas están muy fuertes, y más tras las palabras de Yellen de esta semana por lo que cerrarán el trimestre en positivo, algo que parecía impensable no hace mucho.

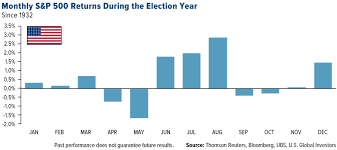

Como imagen, el PIB per cápita por autonomías que nos muestra otra faceta más de la desigualdad: la territorial

Links.

- Situación Aragón 2016 – BBVA Research

- La gestión de la política del agua by Prince El Hassan bin Talal and Sundeep Waslekar

- El próximo estímulo chino by Yu Yongding

- El BCE se vuelve dañino by Sylvester Eijffinger

- China y el futuro precio de las materias primas by Abdul Abiad and Shang-Jin Wei

- Las dos preguntas de Brexit by Javier Solana

- Las burbujas emergentes de Europa by Hans-Werner Sinn

- Los límites del capitalismo con características comunistas by Brahma Chellaney

- ¿Cómo influir en la inflación?

- 14 Mapa Mundis de datos diversos