Bolsa Blog de bolsa

Bolsa Blog de bolsa

La inmobiliaria Colonial hoy volverá a formar parte del Ibex 35, después de que en el 2008 abandonar a este selecto grupo. Esta entrada vendrá a sustituir el puesto del Banco Popular, tras la absorción del Banco Santander. Por lo que substituiremos un banco con graves problemas por su crédito vinculado al ladrillo por una inmobiliaria con una cartera única de oficinas con niveles de ocupación elevados y máxima capacidad para atraer clientes de primera calidad con un fuerte posicionamiento en el mercado de oficinas de Barcelona, Madrid y París.

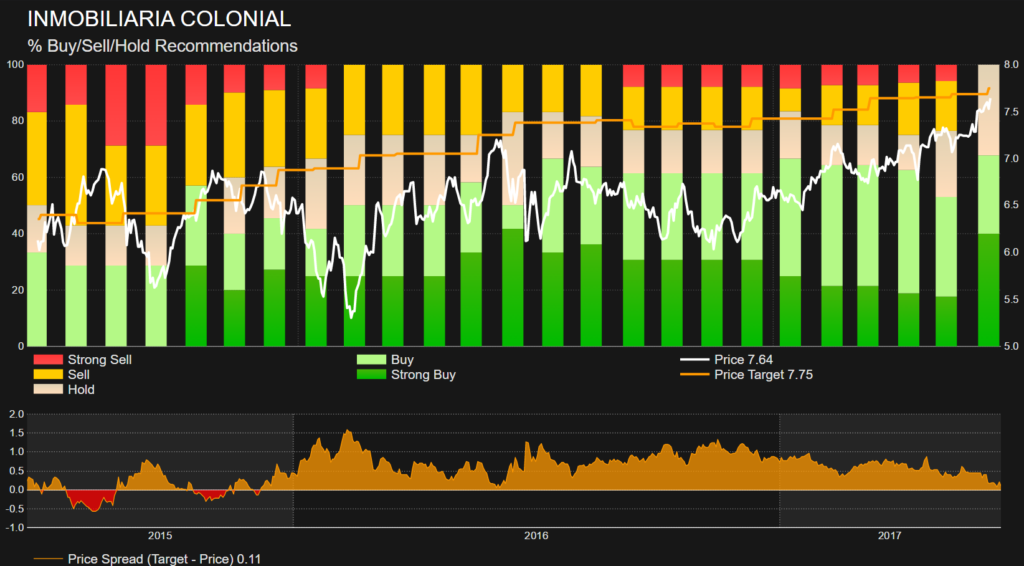

Si el Banco Popular tenía una capitalización bursátil de 1.330 millones de euros una sesión antes de ser rescatado, su nuevo sustituto, Colonial, mantiene una capitalización de 2.980 millones de euros. En relación a la rentabilidad en lo que va de año, colonial onza un 16,06% cotizando sus acciones en los 7,64 euros. Sin lugar a dudas un comportamiento mejor que el desplome bursátil del Popular que cayó más de un 60% antes de la fecha del rescate, y seguidamente sus acciones perdieron todo su valor.

La inmobiliaria Colonial se encuentra en un momento dulce frente a las recomendaciones del mercado. Es la primera vez en su historia que la recomendaciones de venta o venta fuerte, han desaparecido bajo el criterio de los analistas. En su lugar, el 40% del consenso de analistas apuestan por una compra fuerte, el 27,78% apuestan por una recomendación de compra y el 33,32% restante, deja el valor en mantener.

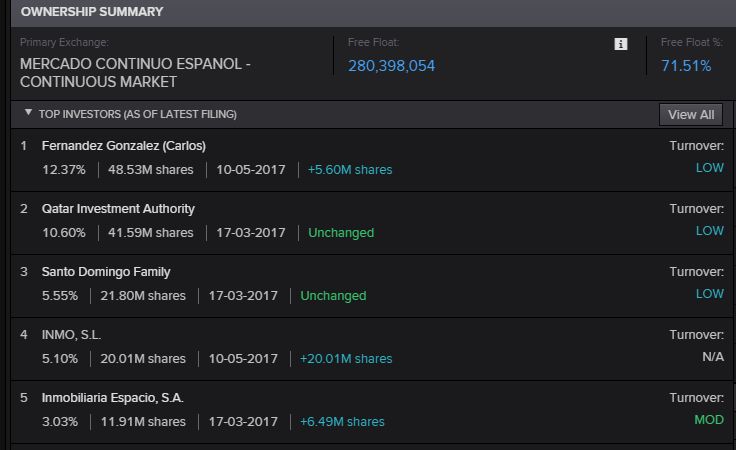

En su estructura de accionistas destaca Carlos Fernández González, inversor mexicano, con el 12,37% del capital de la inmobiliaria. Seguidamente, Qatar Investment sería el segundo mayor accionista de referencia con el 10,60% del capital, en tercer y cuarto lugar, Santo Domingo Family e Inmo SL, serían sus mayores accionistas con un porcentaje sobre el capital del 5,55% y el 5,10% respectivamente. Asimismo, Colonial presume de un elevado Free Float, Que alcanza el 71, 51% del capital lo que se traduce en 280.398.854 acciones en circulación.

En la actualidad la inmobiliaria colonial se encuentra valorando su conversión a SOCIMI, por lo que su tasa impositiva se reduciría al 0%, el beneficio neto y el flujo de caja se incrementaría Sustancialmente y podría suponer un resultado extraordinario positivo de 72 millones de euros. La gran ventaja para el colonial sería que esta nueva fórmula le permitiría traer un mayor número de inversores de carácter institucional.

Los últimos resultados que tenemos de Colonial son los pertenecientes al primer trimestre del año. En las cuentas se refleja que el Beneficio Neto Recurrente del Grupo Colonial ha aumentado un 27% respecto al año anterior situándose a 31 de marzo 2017 en 15,6 millones de euros ( En términos de beneficio por acción el aumento ha sido del 13%).

Este ascenso en los resultados se explica por tres factores: Un sólido incremento de los ingresos por rentas de un 5% interanual; La reducción del gasto financiero en base a una gestión activa del balance y un aumento del resultado atribuible proveniente de París en base al incremento de la participación en la filial francesa del 53,1% hace un año hasta el 58,5% actual.

Marc Fortuño