Bolsa Blog de bolsa

Bolsa Blog de bolsa

El riesgo supone una de las tres características básicas de todo activo financiero, las otras dos son liquidez y rentabilidad. Por riesgo de un activo financiero entendemos la posibilidad de sufrir algún tipo de perjuicio, o bien no tener éxito en una acción emprendida, que vinculado a los activos financieros significa la probabilidad de sufrir pérdidas. El riesgo es la piedra angular de todas las actividades financieras y en el sentido financiero, se describe como la volatilidad o incertidumbre frente a los flujos futuros de efectivo de un determinado activo, es decir la rentabilidad esperada.

En los mercados eficientes suele existir una relación directa entre la rentabilidad del activo financiero, es decir cuanto mayor es la posibilidad de incurrir en pérdidas, mayor es la rentabilidad esperada por los inversores. También ocurre algo similar en los títulos de deuda, ya que cuanto mayor es el vencimiento del activo, el dinero comprometido sufre un mayor riesgo y por lo tanto los rendimientos tienden a ser más elevados.

En la Teoría de selección de carteras de Markowitz, el riesgo de un activo es medido comúnmente como la desviación típica de sus retornos, es decir, el grado en el que los retornos de ese activo financiero se dispersan del retorno esperado promedio del mismo. En este caso la medida de riesgo utilizada es la varianza. Sin embargo, debemos tener en cuenta que el riesgo de una cartera no es igual al promedio ponderado de los riesgos de los activos que la forman. Para interpretar este valor, cuanto mayor sea, más dispersos serán los posibles valores de rentabilidad, siendo más incierta y más arriesgada la inversión del activo.

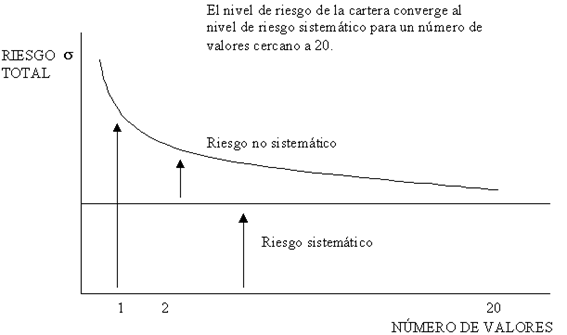

Una mejor alternativa para definir el riesgo sería utilizando el modelo de Sharpe porque diferencia entre riesgo específico y sistemático de cada activo financiero, en vez de centrarse en la varianza que propone Markowitz.

Por un lado, el riesgo propio o específico, también llamado riesgo diversificable del activo financiero porque depende de las características específicas de la entidad o empresa emisora: naturaleza de su actividad productiva, competencia de la gerencia, planes de expansión, investigación y desarrollo, solvencia financiera, tamaño, grado de diversificación sectorial y territorial, etc. Este riesgo se puede reducir o incluso eliminar con una diversificación conveniente.

Por otro lado, el riesgo sistemático o de mercado, también llamado riesgo no diversificable del activo financiero, medido por el coeficiente Beta no depende de las características individuales del activo, sino de otros factores que inciden sobre el comportamiento de los precios en el mercado de valores. Este riesgo nunca se podrá eliminar completamente utilizando la diversificación, debido a la correlación entre el rendimiento del activo con el rendimiento de los otros activos a través de un índice bursátil que sintetiza la evolución del mercado de valores.

De este modo, el modelo de Sharpe es el que se ha impuesto en la industria de la gestión de activos ya que mediante la diversificación de valores en la cartera, se tiende a eliminar el riesgo específico de cada uno de los activos que lo componen, por lo que consecuentemente el riesgo total de la cartera tiende a ser igual al riesgo sistemático. Al mismo tiempo el modelo de Sharpe, permite una mayor efectividad en el criterio de segmentación de cada uno de los clientes del gestor, de acuerdo a su perfil de riesgo. De este modo, para perfiles defensivos, de elevada aversión al riesgo,se les orienta a carteras con una Beta inferior a la unidad, lo que implicará una menor volatilidad que el índice de referencia. Por contra, para perfiles agresivos, con una baja aversión al riesgo, suelen centrarse en aquellas carteras cuya Beta o coeficiente de volatilidad sea superior a la unidad.

De este modo, el modelo de Sharpe es el que se ha impuesto en la industria de la gestión de activos ya que mediante la diversificación de valores en la cartera, se tiende a eliminar el riesgo específico de cada uno de los activos que lo componen, por lo que consecuentemente el riesgo total de la cartera tiende a ser igual al riesgo sistemático. Al mismo tiempo el modelo de Sharpe, permite una mayor efectividad en el criterio de segmentación de cada uno de los clientes del gestor, de acuerdo a su perfil de riesgo. De este modo, para perfiles defensivos, de elevada aversión al riesgo,se les orienta a carteras con una Beta inferior a la unidad, lo que implicará una menor volatilidad que el índice de referencia. Por contra, para perfiles agresivos, con una baja aversión al riesgo, suelen centrarse en aquellas carteras cuya Beta o coeficiente de volatilidad sea superior a la unidad.