Bolsa Blog de bolsa

Bolsa Blog de bolsa

En estos años de profunda crisis económica, las empresas no financieras del Ibex han hecho sus deberes en materia de financiación. Según informa el Servicio de Estudios de BME, por el lado de los Recursos Propios, en el año 2010 eran de 151.000 millones de euros, un 26,5% de su balance, mientras que en el año 2015 esta cifra se eleva a 175.000 millones de euros, un 30,5% del balance. Esta capitalización de su balance se debe, en primer lugar, una retención del beneficio y a la utilización de la fórmula del scrip dividend que ofrece a los accionistas la posibilidad de elegir la remuneración en efectivo o bien en acciones.

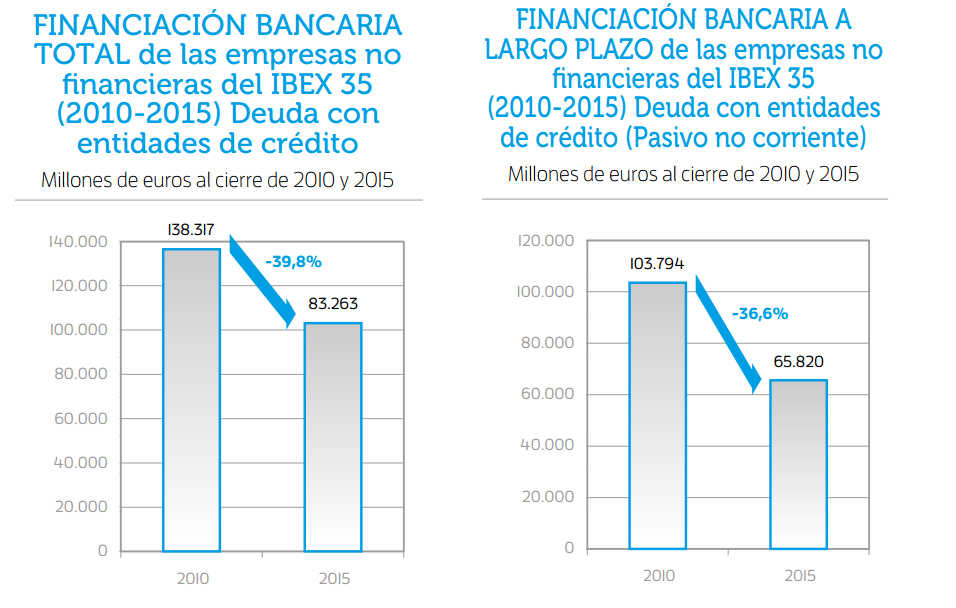

Por el lado de la deuda, hemos visto una reducción del endeudamiento total de las compañías no financieras del Ibex que ha venido de la mano de los pasivos financieros, aquella financiación ajena que no está directamente relacionada con las operaciones comerciales de la compañía. De hecho, los pasivos financieros entre el año 2010 y 2015 se han reducido un 12,2% pasando de los casi 260.000 millones a 228.000 millones de euros.

La financiación bancaria a corto plazo ha sido la más afectada en la crisis pues ha protagonizado una caída de 49,5% al pasar de los 34.500 millones de euros en el año 2010 a los 17.400 millones de euros de 2015. Lo mismo ha ocurrido en el caso de la financiación bancaria a largo plazo, pues ésta se ha reducido un 36,6% desde el año 2010 hasta 2015 al pasar de casi 104.000 millones de euros a alrededor de 66.000 millones de euros.

Dentro de la estructura financiera de la empresas no financieras del Ibex 35, estos cambios implican un descenso de la representación de la financiación bancaria en los balances. sSi nos remontamos al año 2010 la financiación bancaria representaba el 53,3% de los pasivos financieros, mientras que en el año 2015 se ha reducido 17 puntos porcentuales hasta un 36,5%.

Cabe recordar que en los primeros años de la crisis hubo una gran contracción del crédito debido a las grandes dificultadas del sector bancario y todo el sistema financiero español se reestructuró, mediante la intervención del FROB e incluso en la actualidad el sector financiero sigue necesitando ajustes adicionales. Asimismo, incluso en 2013, un año en el que la crisis ya había tocado fondo, los tipos de interés bancarias seguían en niveles elevados en relación a la política monetaria marcada por el BCE.

La alternativa de financiación para las empresas del Ibex ha sido en estos años la emisión de instrumentos de deuda para financiarse en los mercados aprovechando, la excelente situación del mercado de deuda. Incluso, no debemos olvidar el gran avance que supuso en el año 2013 la relación del MARF (Mercado Alternativo de Renta Fija) para responder a las necesidades de empresas de tamaño mediano y reduce los plazos de emisión de instrumentos de Renta Fija.

La deuda corporativa a largo plazo, que queda integrada dentro de los pasivos corrientes en un balance, ha aumentado un 13,7% desde los 83.300 millones de euros desde el año 2010 hasta los 94.700 millones de euros en el ejercicio 2015, lo que implica una superación a la financiación bancaria a largo plazo.

Si nos centramos en el corto plazo, la deuda corporativa ha crecido desde el año 2010 un 96,8% desde los 10.300 millones de euros hasta los 20.300 millones de euros del año 2015. Dada la excelente situación vivida en el mercado de deuda en los plazos más cortos, en el año 2015 las emisiones crecieron un 48%.

Todo esto implica, en términos estructura del balance de las empresas no financieras del Ibex 35, que se ha vivido un cambio de paradigma en la estructura de financiación de las empresas. En el año 2010 la deuda corporativa representaba sobre el total de pasivos financieros un 36,1%, y en el año 2015 la deuda corporativa es del 50,1%.