Bolsa Blog de bolsa

Bolsa Blog de bolsa

El índice Ibex Small Cap es el índice que recoge los valores de renta variable de baja capitalización del mercado español, su rentabilidad en lo que va de 2014, es del 4,95%, mientras que el Ibex 35 acumula una rentabilidad del 8,45%. A pesar de este peor comportamiento hasta hoy, cinco valores sobrepasan el 20% de rentabilidad y en el artículo de hoy vamos a analizar cuáles son los valores más rentables de Ibex Small Cap y por qué el mercado les ha premiado con subidas.

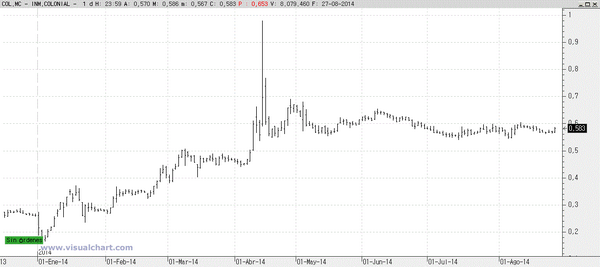

Inmobiliaria Colonial rentabilidad del 122,22% desde principios de 2014

Inmobiliaria Colonial es hoy por hoy el valor estrella en lo que va de año y cotiza en los 0,58 euros por acción. El vertiginoso ascenso del valor queda concentrado desde el mes de enero hasta abril. Ha partir de ese momento el valor ha quedado estancado y se está moviendo lateralmente, consumiendo tiempo a la espera de un nuevo arranque.

No es casualidad que hayan sido los cuatro primeros del año los que han impulsado al valor, de hecho al inicio del año tenía una situación muy delicada producida por un elevado grado de apalancamiento, ya que que agrupaba una deuda de 2.086 millones de euros, lo que representaba el 90% de sus activos. Para resolver está situación se procedió a realizar una ampliación de capital por 1.263 millones de euros y la firma de un nuevo préstamo de 1.040 millones de euros. Esta nueva reestructuración del capital de la empresa, ha dejado como principal accionista a Juan Miguel Villa Mir con el 24,4% del capital, seguidos de el fondo soberano de Qatar (13,1%), Coral Partners (9,5%), Grupo Santo Domingo (7,5%). Mora Banc (7,1%) y Fidelity (2,7%).

Realia: rentabilidad del 47,59% desde principios de 2014

Realia es el segundo mejor pequeño valor con una rentabilidad del 47,59% desde enero y también forma parte del sector inmobiliario y el proceso alcista se inició en julio de 2013 y durante este año el valor a dado continuidad a la sucesión de mínimos y máximos crecientes hasta situar el precio de las acciones en los 1,225 euros. Ha pesar de esta gran subida hay que destacar en el mes de julio corrigió fuertemente un 22,8% desde sus máximos anuales situados en los 1,54 euros.

Durante este año la inmobiliaria se ha deshecho de su filial SIIC de París por 1.513 millones de euros, y posteriormente su destino se ha visto directamente vinculado al de la Inmobiliaria Colonial debido a que su máximo accionista, Villa Mir, ofreció 650 millones de euros por Realia a sus accionistas de referencia la constructora FCC y Bankia que cuentan con una participación del 62% del capital. Ahora que ha finalizado el verano, sabremos en breve como queda determinada finalmente su estructura accionarial. Sin embargó la oferta viene condicionada a los nueve centros comenciales que mantiene en propiedad Realia.

Europac: rentabilidad del 34,14% desde principios de 2014

Europac, presente en la industria del papel y el cartón de embalaje, es el tercer valor que mayores avances a protagonizado desde el inicio de 2014 con una rentabilidad del 34,14%. La subida del valor se ha consolidado especialmente en los meses de julio, después de estar atrapado en un movimiento lateral que se inició el septiembre del año anterior y se puso fin a mediados de junio. Actualmente los títulos de la compañía cotizan a 4,955 euros y mantienen una clara tendencia alcista.

Los beneficios de 2013, presentados a finales de febrero, fueron de 27,43 millones de euros lo que supone una mejora del 92% respecto a los beneficios de 2012. Además, la compañía registró un incremento de facturación por cuarto año consecutivo, superando por primera vez los 1.000 millones de euros y situando las ventas agregadas en 1.075,90 millones, un 10% más que los 980,18 millones registrados en el ejercicio anterior. No obstante este año no parece la compañía no está brillando especialmente en sus fundamentales debido a que en el primer semestre del año, El EBITDA consolidado ha caído un 4%, hasta los 49,30 millones de euros y el Beneficio Neto un 7% hasta los 10,75 millones de euros. La compañía ha justificado esto malos resultados por las paradas de inversión y mantenimiento realizadas en las fábricas de Dueñas, Rouen y Viana do Castelo y el impacto de la reforma energética en España.

Lingotes Especiales: rentabilidad del 30,74% desde principios de 2014

El grupo industrial Lingotes Especiales acumula en lo que va de año una rentabilidad del 30,74% lo que lo sitúa como el cuarto mejor valor de las «Small Caps». Gran parte de esta subida ha quedado acaparada en el mes de mayo cuando el valor voló un 20,36% hasta alcanzar un máximo en los 4,81 euros. No obstante, desde entonces el valor ha ido consumiendo tiempo y actualmente cotiza en los 4,38 euros.

Los resultados del primer semestre ponen de manifiesto un EBITDA positivo de 4.199 miles €, lo mismo que el BAI por 2.201 miles € contra 3.055 miles € y 1.062 miles de € respectivamente del mismo periodo del año anterior, fundamentado todo ello principalmente en el control exhaustivo interno para ajustar costes, reducir gastos y aumentar la productividad por las inversiones ya señaladas, así como en el crecimiento de la cifra de negocios.

La sociedad comunicó que a fecha de 4 de Junio, que de acuerdo a la autorización prestada por la Junta General de Accionistas celebrada el 7 de Mayo de 2010, Lingotes Especiales adquirió a Invergestión, Sociedad de Inversiones y Gestión, S.A. 1.029.040 acciones propias a un precio de 4,40 euros cada una.

Vocento: rentabilidad del 21,52% desde principios de 2014

Por último, las acciones de Vocento se han revalorizado un 21,52%, no obstante toda esta subida fue liderada por los meses de enero, febrero y marzo, los cuáles el valor avanzó un 8,28%, un 21,71% y un 26,63%. A partir del primer trimestre del año en el que las acciones alcanzaron un máximo en los 2,75 euros por título, el valor ha corregido fuertemente en los sucesivos meses, especialmente en julio con un desplome del 19,54%, y ahora mismo los títulos cotizan en las intermediaciones de los 1,805 euros.

Los fundamentales del grupo de comunicación están mejorando ya que Vocento cerró el primer semestre del año con unas pérdidas de 4,11 millones de euros, una reducción de «números rojos» del 49,6% en comparación a los 8,16 millones de pérdidas registradas en los primeros seis meses del 2013. El EBITDA ha avanzado un 6,8%, hasta los 16,63 millones, frente a los 15,57 millones anteriores y el EBIT remonta hasta los 4,3 millones de euros, cinco veces más que en el mismo periodo de 2013.

Lo más comentado sobre Vocento es su posible fusión con Unidad Editorial, de hecho se están manteniendo conversaciones entre ambos grupos de comunicación, que según han declarado esperán que finalicen antes de 2015. Entre las opciones que hay sobre la mesa, la que parece tener un mayor peso es una alianza estratégica entre los dos conglomerados editoriales, que no involucre una fusión entre cabeceras, al menos no de forma inmediata.