Bolsa Blog de bolsa

Bolsa Blog de bolsa

Gran parte de la razón de la subida del euro el año pasado se debió a un crecimiento inferior al esperado en Estados Unidos, lo que llevó a un enfoque más cauteloso de lo esperado a la hora de subir los tipos de interés. Esto, unido a las claras señales del BCE de que la relajación cuantitativa estaría llegando a su fin más pronto que tarde, provocó un repunte del euro.

Sin embargo, la Reserva Federal ha estado expresando un tono mucho menos cauteloso con respecto a las subidas de los tipos de interés en Estados Unidos. Recientemente se ha revisado al alza el crecimiento hasta el 2,7%, desde una expectativa anterior del 2,5%, y aunque se esperaban tres subidas de tipos este año, no se ha descartado una cuarta, lo que es un elemento catalizador para el dólar.

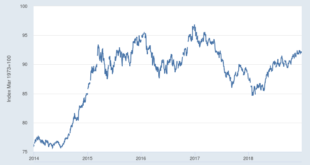

Si nos fijamos en cómo ha evolucionado el par EUR/USD, desde enero desarrollo un tramo alcista, partiendo desde los 1,20 dólares hasta lograr superar ligeramente la zona de los 1,25 dólares. A partir de ese momento, desarrolló un movimiento lateral que se concluyo con la rotura a la baja hasta alcanzar los 1,188 dólares actuales, un nivel que queda por debajo de la media móvil de 200 sesiones.

Tenemos varios factores bajistas recientes, los datos publicados la semana pasada mostraron que el crecimiento económico de la Eurozona se desaceleró al ritmo más débil en 18 meses. Mientras tanto, las encuestas que cubren el segundo trimestre también han pintado un panorama sombrío, con una encuesta de inversores publicada el lunes cayendo a su nivel más bajo en más de un año.

Por otro lado, el lunes el instituto de estadísticas alemán publicó un informe que mostró que los nuevos pedidos de fábrica cayeron inesperadamente durante el mes de marzo, el último dato bajista que se refiere a la economía más grande de la Eurozona.

A pesar de todo lo dicho u de esta dura caída, el consenso cree que el euro continuará subiendo a pesar de las respectivas decisiones sobre los tipos de interés en Europa y Estados Unidos.

El Deutsche Bank cita el hecho de que el déficit de la cuenta corriente y del flujo neto de fondos propios de los Estados Unidos asciende a casi 600.000 millones de dólares, mientras que el euro se beneficia de un importante superávit comercial. Este diferencial significa que el euro seguirá siendo una moneda atractiva aunque los tipos de interés en Estados Unidos sean más altos que en Europa.

Marc Fortuño