Bolsa Blog de bolsa

Bolsa Blog de bolsa

Hace apenas un año, el mundo disfrutaba de una aceleración económica sincronizada. En 2017, el crecimiento aumentó en todas las grandes economías avanzadas, excepto en el Reino Unido, y en la mayoría de las emergentes. El comercio mundial estaba en auge y Estados Unidos en auge; la caída de China en la deflación había sido sofocada; incluso la zona del euro estaba prosperando.

En 2018 la historia es muy diferente. Esta semana los mercados bursátiles han caído en todo el mundo debido a la preocupación de los inversores, por segunda vez este año, por la ralentización del crecimiento y los efectos de una política monetaria estadounidense más restrictiva. Esos temores están bien fundados.

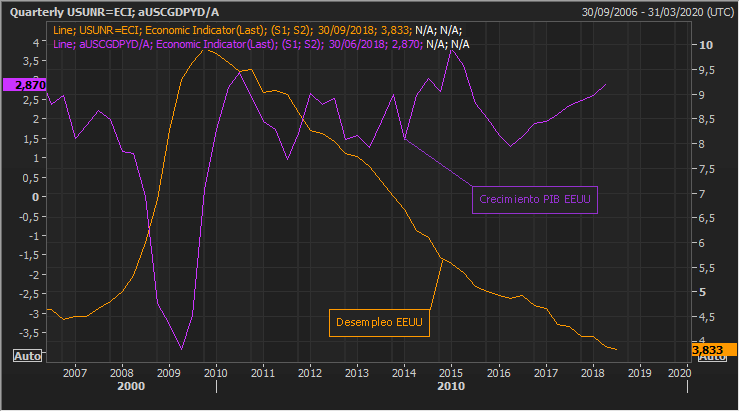

El problema de la economía mundial en 2018 ha sido un impulso desigual. En Estados Unidos, los recortes de impuestos del presidente Donald Trump han ayudado a elevar el crecimiento trimestral anualizado por encima del 4%. El desempleo está en su punto más bajo desde 1969. Sin embargo, el FMI cree que el crecimiento se desacelerará este año en todas las demás grandes economías avanzadas. Y los mercados emergentes están en problemas.

Esta divergencia entre Estados Unidos y el resto de los países también significa políticas monetarias divergentes. La Reserva Federal ha aumentado las tasas de interés ocho veces desde diciembre de 2015. El Banco Central Europeo (BCE) está aún muy lejos de su primer aumento. En Japón las tasas son negativas. China, el principal objetivo de la guerra comercial del Sr. Trump, relajó su política monetaria esta semana en respuesta al debilitamiento de la economía.

Cuando los tipos de interés suben en Estados Unidos, pero en ningún otro lugar, el dólar se fortalece. Esto hace que sea más difícil para los mercados emergentes pagar sus deudas en dólares. La subida del dólar ya ha dañado a Argentina y Turquía.

Los mercados emergentes representan el 59% de la producción mundial , frente al 43% hace sólo dos décadas, cuando se produjo la crisis financiera asiática. Sus problemas pronto podrían regresar a las costas de Estados Unidos, justo cuando el boom doméstico comienza a agotarse. El resto del mundo también podría estar en peor situación para entonces, si las dificultades presupuestarias de Italia no disminuyen o si China sufre una fuerte desaceleración.

La buena noticia es que los sistemas bancarios son más resistentes que hace una década, cuando estalló la crisis. La probabilidad de que se produzca una recesión tan grave como la que se produjo en ese momento es baja. Los mercados emergentes están infligiendo pérdidas a los inversores, pero en general sus economías reales parecen estar resistiendo. La guerra comercial aún no ha causado daños graves, ni siquiera en China. Si el boom de Estados Unidos da paso a una recesión poco profunda a medida que el estímulo fiscal disminuye y los tipos aumentan, eso no sería inusual después de una década de crecimiento.

Marc Fortuño