Bolsa Blog de bolsa

Bolsa Blog de bolsa

Draghi, presidente del BCE, parece que está cambiando su discurso en relación a la política monetaria que ha llevado a cabo la autoridad monetaria en los últimos años. En su discurso de ayer, comentó que «A medida que la economía se recupere tendremos que ser gradual al ajustar nuestros parámetros de la política, a fin de asegurar que nuestro estímulo acompaña a la recuperación en medio de las incertidumbres persistentes».

Desde mediados de 2014, la orientación de la política monetaria ha estado determinada por la combinación de tres instrumentos: en primer lugar, bajo la política de tipos de interés; En segundo lugar, las compras de activos en los mercados financieros y las operaciones específicas de financiación a largo plazo para los bancos.

A día de hoy la Eurozona está creciendo a un 1,9% (datos del primer trimestre de 2017) y hemos disfrutado de 16 trimestres consecutivos de crecimiento, con la dispersión del PIB y las tasas de crecimiento del empleo entre los países que han caído a niveles sin precedentes. Es más, si se observa el porcentaje de todos los sectores en todos los países de la zona que actualmente tienen un crecimiento positivo, la cifra era de 84% en el primer trimestre de 2017, muy por encima de su promedio histórico del 74%.

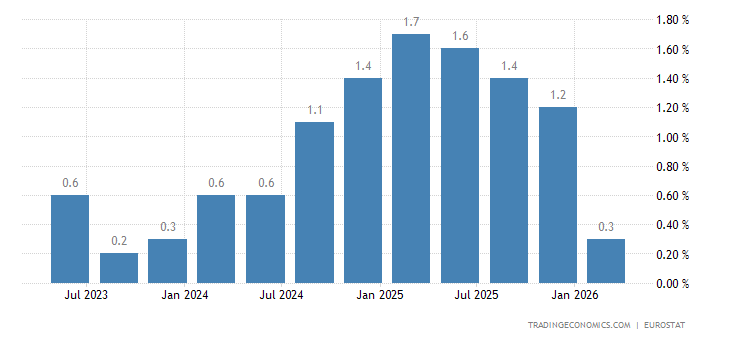

Los últimos datos de inflación del mes de mayo muestran como los precios al consumidor en la zona euro aumentaron un 1,4% año tras año, desacelerándose tras un aumento del 1,9% en el mes de abril. Entre 2016 y 2019 se estima que la política monetaria se ha levantado la inflación en 1,7%, de forma acumulativa.

Vemos que las condiciones económicas están mejorando y tras las palabras de Draghi, no sería de extrañar que viéramos cierto endurecimiento de la política monetaria. Por esa razón, tras las palabras de Draghi, el euro se elevó a su mayor revalorización diaria frente al dólar alcanzando máximos anuales cuando se alcanzó una valoración 1,131 dólares.

También vimos una caída del precio de los bonos lo que impulsó las TIRs… Cualquier intento del BCE hacia la reducción de las compras de bonos sería seguir los pasos de la política de la Reserva Federal, que primero señaló la intención de disminuir su propio programa de estímulo en 2013 mediante el Tapering. Sin embargo, el BCE es probable que se mantenga muy por detrás: La Fed ha elevado tipos de interés gradualmente desde diciembre de 2015, mientras que la tasa de depósitos del BCE se encuentra en territorio negativo desde junio de 2014.

Marc Fortuño