Bolsa Blog de bolsa

Bolsa Blog de bolsa

El precio de las acciones de la constructora OHL han sumado una pérdida del 84,76% desde los máximos reflejados en 2014 en los 19,23 euros hasta los 2,93 euros actuales. La constructora de Villar Mir tenía una capitalización bursátil de 3.329 millones de euros, mientras que en la actualidad, teniendo encuentra la ampliación de capital, la capitalización bursátil de la empresa es de 872 millones de euros.

La gran debilidad de OHL se encuentra en la dificultad subyacente en la generación de caja. En los nueve primeros meses del año el flujo de efectivo las actividades de explotación, que se sitúa en -409,7 millones de euros. Por esa razón, la agencia de calificación Ficth a finales del mes pasado rebajó un escalón la nota de OHL hasta BB- hasta acercarla, de manera peligrosa, al bono basura.

Por otro lado tenemos el problema de deuda, el endeudamiento bruto total es de 4.757, 8 millones de euros, que se compone por el 30.5% de Endeudamiento con recurso (1.451 millones) y el 69,5% por endeudamiento sin recurso (3.306 millones). A pesar de esta abultada cifra en los nueve meses de este año, se ha llevado a cabo una reducción del 12,5% de la misma. De hecho, El flujo de efectivo de las actividades de financiación de los primeros nueve meses del ejercicio 2016 ha ascendido a -168,6 millones de euros.

En el año 2013 el beneficio por acción de OHL fue de 1,63 euros, en el año 2014 descendió hasta los 0,84 euros, en 2015 sufrió un recorte del 50% hasta situarse en los 0,42 euros y finalmente en este ejercicio las previsiones es que se finalice con un beneficio por acción de 0,37 euros. En el tercer trimestre del año vimos cómo el beneficio neto del grupo se hundió un 94%% hasta los 3,9 millones de euros.

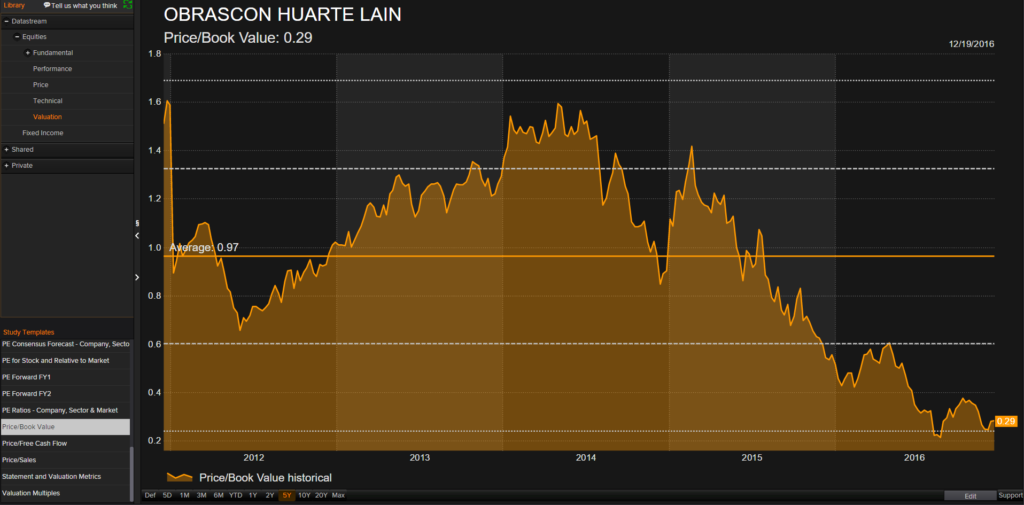

A pesar, de las malas noticias que envuelven el negocio de OHL, hay que decir que el mercado ha castigado de manera muy notoria el valor, lo que podría ser una oportunidad para incorporar OHL en cartera. Una prueba de ello, es que la valoración P/B actual es de 0,28 veces, mientras que en el año 2014 era de 1,6 veces y muy alejado de su P/B medio de los últimos 5 años situad en 0,87 veces.

OHL se encuentra en pleno proceso de saneamiento de su balance, liquidando activos para para mejorar su ratio de deuda (venta del 7% de Abertis, de las sociedades concesionarias de la División de Construcción, y del 28,0% de Metro Ligero Oeste). Entre los planes de ingresos extraordinarios se estima que aceptará la oferta del grupo mexicano RHL Properties con la que ingresaría 369 millones de euros, con una plusvalía de 71 millones. Asimismo, a 30 de septiembre de 2016 la cartera de pedidos del Grupo alcanza los 82.013,6 millones de euros, aumentando en 17.043,4 millones de euros, un 26,2%, respecto a la de 31 de diciembre de 2015.

Pues yo tengo OHL en cartera. No compro más, pero tampoco vendo. La empresa está vendiendo bastante y reduciendo deuda. Yo confío en el valor.

saludos

1 AÑO, Y TENDREMOS EL VALOR A 8 €. OJITOOOOO

Entré en 2.66 y la dejaré un año, que suba a más de 5€