Bolsa Blog de bolsa

Bolsa Blog de bolsa

El aumento de las recompras es un viento a favor para las acciones europeas, que por tercer año consecutivo van a tener un rendimiento inferior al del resto del mundo. También muestra que el fenómeno conjunto de las recompras de acciones y la contracción del mercado público se han extendido más allá de los Estados Unidos, donde algunos legisladores han manifestado su preocupación por el despilfarro de capital para la inversión y la reducción del acceso público a los valores.

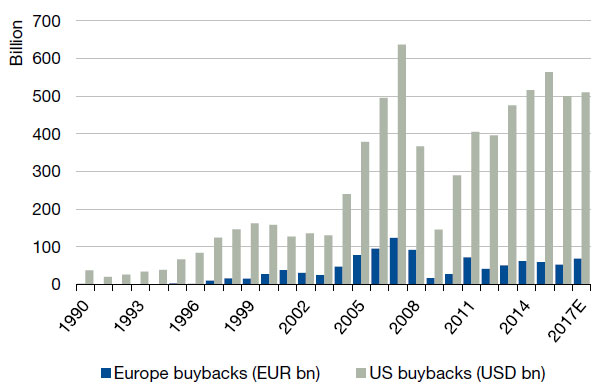

En Europa, las recompras se están recuperando de una base muy baja y siguen siendo maní en comparación con el auge récord en Estados Unidos. Históricamente, siempre han sido menos comunes en la región, una discrepancia que generalmente se atribuye a un énfasis más débil en el rendimiento de los accionistas y uno más fuerte en la inversión.

Desde 2009, las recompras han representado una cuarta parte del crecimiento acumulado del BPA en Estados Unidos, mientras que en Europa el déficit de fondos propios (aumentos de capital menos recompras) ha tenido un impacto negativo en el BPA. Las empresas estadounidenses utilizaron el 23% de sus saldos en efectivo en 2016 para recompras, mientras que en Europa la cifra fue del 5%.

Pero con los beneficios europeos fijados para un tercer año consecutivo de crecimiento, las recompras están resurgiendo, lideradas por los sectores de la energía y las materias primas, cuyos beneficios se han beneficiado de los precios más altos de los recursos. Los tipos de interés también están a punto de mantenerse cerca de cero durante más tiempo en Europa, lo que hace que sea más barato financiar las recompras.

Existe potencial para acelerarlo aún más a través de las recompras. Además, las empresas que han realizado recompras en Europa han registrado un rendimiento superior: 38% frente a sus pares en los últimos cinco años.

Estos programas pueden estar en marcha incluso para los bancos europeos que todavía están en modo de recuperación. Barclays Plc ha señalado tentadoramente que una recompra puede estar en el horizonte, mientras que el cambio de rumbo de Credit Suisse Group AG ha alimentado la especulación de que se aproxima una recompra.

Las recompras son buenas para el mercado porque son otra fuente de demanda de valores y a menudo se consideran como una señal de que la dirección considera que sus acciones están infravaloradas. A los inversores también parece gustarles: las empresas que han anunciado recompras han superado a las que han obtenido dividendos sostenibles.

Marc Fortuño