Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ayer, la Reserva Federal se decidió a incrementar los tipos de interés 25 puntos básicos hasta alcanzar el rango de 1%-1,25%, en su reunión de junio. Esta subida de tipos estaba alineada con las expectativas del mercado y supone la segunda subida de tipos de interés del año (la primera subida de tipos de interés fue en marzo).

En principio, las previsiones marca que durante el 2017 se llevarán a cabo tres subidas del tipo de interés. Dado que se han acometido dos subidas de tipos de interés deberíamos esperar una subida adicional en lo que queda de ejercicio.

Las previsiones de crecimiento económico estadounidense se han incrementado hasta el 2,2% desde el 2,1% de la proyección del mes de marzo. Asimismo, si nos referiríamos a los tipos de interés, las proyecciones actuales marcan un descenso de la inflación hasta el 1,6% frente la proyección de marzo en el 1,9%. En relación al desempleo, la tasa estadounidense estaría en el 4,3% al finalizar 2017.

En resumen, el mercado laboral se seguirá fortaleciendo la actividad económica aumentará moderadamente. Según se señala en las actas del FOMC, Los ríos dos a largo plazo para las perspectivas económicas parecen más o menos equilibrados y se está monitorizando de cerca como está evolucionando la inflación.

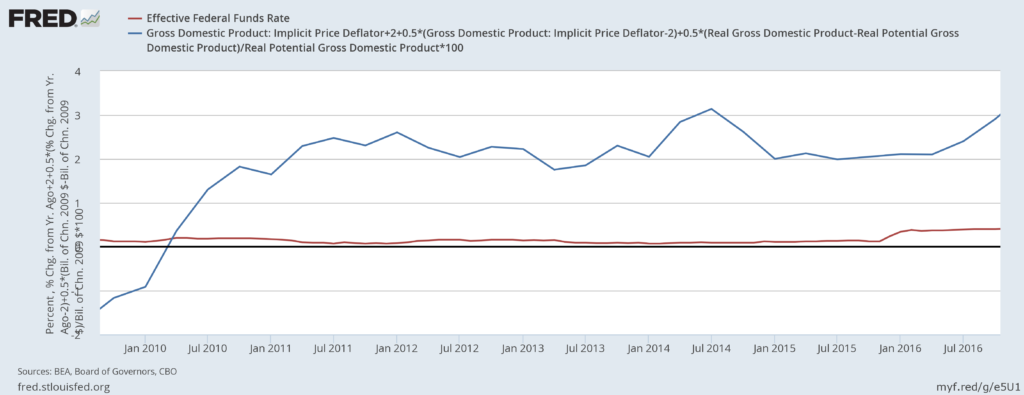

Vayamos a la parte más analítica, con esta subida de tipos hasta el 1,25%, la Reserva Federal siete quedando lejos de la Regla de Taylor que establece que los tipos de los fondos federales deberían estar situados en el 3,52%. Es decir, que en la actualidad quedarían pendientes un aumento de 2,27 puntos porcentuales para alcanzar el nivel correcto de tipos de interés. La Reserva Federal sigue manteniendo tipos de interés extraordinariamente bajos lo que ha llevado a elevadas sobrevaloraciones tanto en renta variable como renta fija.

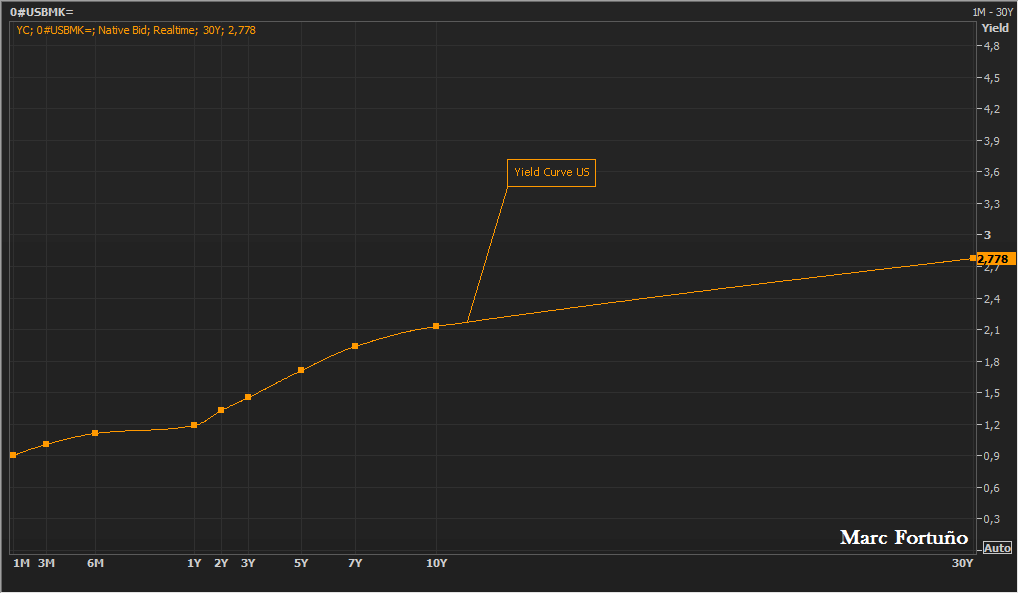

Con esta última subida de tipos de interés, los bonos a menor plazo incrementan su rentabilidad, lo que tiene consecuencias finales en la curva de rendimientos del bono estadounidense. Actualmente, con alrededor de tres o cuatro subidas de tipos adicionales, consideraríamos que la curva de rendimientos quedaría aplanada, siendo una señal de aviso a navegantes como la ocurrida en el año 2000 y 2007, que precedieron a mercados bajistas.

Marc Fortuño