Bolsa Blog de bolsa

Bolsa Blog de bolsa

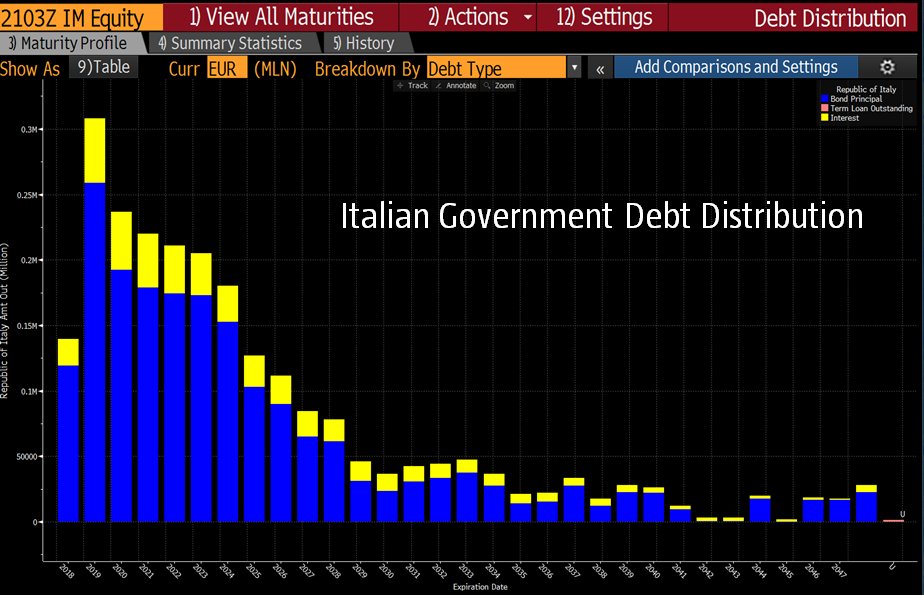

Italia tiene un problema de enorme envergadura para el próximo año, pues debe hacer frente a los vencimientos correspondientes de más de 300.000 millones de euros. Recordemos que actualmente la deuda pública sobre PIB de Italia asciende al 132 %, cuantificándose en 2,3 billones de euros.

Para más detalle, según el Banco de Italia en mayo, la deuda pública ascendió a más de 2,327 billones de euros, en comparación con casi 2,313 mil millones que el mes anterior y 2,263 mil millones a finales de 2017. La última cifra supone un récord histórico.

En los años del intervencionismo monetario masivo que ha liderado o el BCE, Italia ha ido extendiendo el vencimiento de su deuda reduciendo la carga en de intereses, lo que en principio lo hace menos vulnerable a los cambios en las condiciones o de sentimiento de un de mercado del corto plazo.

De hecho, esta ha sido una tendencia a largo plazo de la gestión de la deuda pública de Italia. El vencimiento promedio de la deuda pendiente ha aumentado de menos de 4 años en el período 1990-1998, justo antes de la introducción del euro, a 6,9 años en 2017. La crisis de la deuda soberana amenazó con revertir esta tendencia, pero la lucha contra la deflación de Mario Draghi las políticas han ayudado a poner las cosas nuevamente en marcha.

Sin embargo, Italia arrastra problemas estructurales de fondo que no han sido resueltos como el bajo crecimiento de su economía y su competitividad, la morosidad bancaria, de estabilidad política del país que ha devenido en un patio riesgo que prepare más gasto público y la elevada deuda pública ya comentada. Si a todo eso le añadimos que para 2019, probablemente haya finalizado el QE (aunque exista una reinversión posterior) y se inicie la subida de tipos, los vencimientos de deuda puede resultar muy ‘cuesta arriba’ en un escenario de tensión en el mercado de deuda con los pésimos fundamentales del país.

En el supuesto de elevadas tensiones en el mercado de deuda italiana, éstas quedarían focalizadas en la propia nación, ya que más de dos tercios de la deuda italiana están en manos de inversores nacionales, lo que implica directamente una baja probabilidad de contagio.

Este dato incluiría los 50.000 millones en posesión del BCE con compras realizadas a través de la «flexibilización cuantitativa». Estos compradores, incluidos los bancos e inversores institucionales, como los fondos de pensiones y las compañías de seguros, tienden a ser menos sensibles a los precios que los inversores internacionales más transitorios, y por lo tanto constituyen una gran reserva de demanda de bonos italianos.

Que el extranjero participe poco de una deuda, es un signo de falta de expectativas positivas. Solo hay un 5% de bonos italianos en poder de inversores que residen fuera de Europa. Esto indica que un riesgo percibido es muy alto, es decir, que Italia puede enfrentarse en dificultades tarde o temprano lo que hundiría el precio de los bonos.

Marc Fortuño