Bolsa Blog de bolsa

Bolsa Blog de bolsa

Desde la elección de Trump, hemos presenciado un gran efecto positivo en la renta variable, pues si nos centramos en el S&P500 este ha experimentado un rally del 10,67% pasando de los 2.163 puntos hasta los 2.394,02 puntos del cierre de ayer.

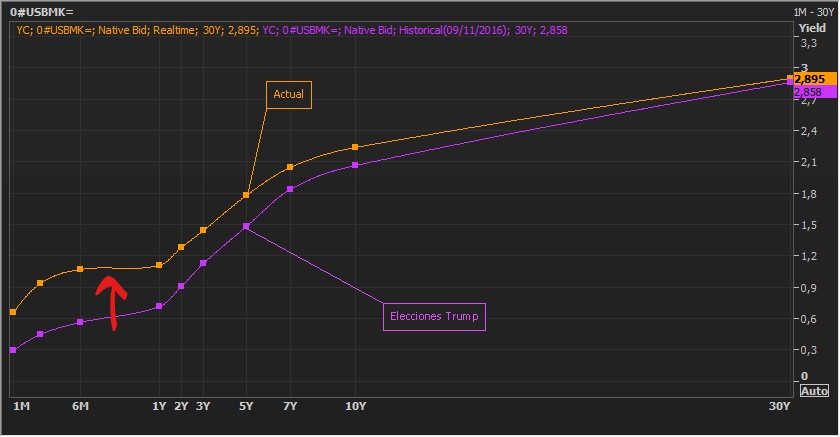

No obstante, no todo es tan positivo como muchos desearían debido a que estamos viendo como la curva de rendimientos del bono estadounidense se ha reducido a su nivel más bajo desde que la elección de Trump. En el siguiente gráfico podemos apreciar cómo ha evolucionado el diferencial entre el bono estadounidense a 10 años y 2 años en los últimos meses.

Si bien el diferencial entre ambos bonos era del 117 puntos básicos tras al elección del candidato republicano, poco a poco se ha ido reduciendo el spread y hoy la diferencia entre el bono a 10 y 2 años es de 95 puntos básicos.

La interpretación sobre la curva de rendimientos es que cuando ésta adquiere una pendiente más pronunciada implica una visión más positiva de las futuras condiciones económicas, lo que implica que se acelerará la subida de tipos, mientras que cuando ésta se aplana implica una trayectoria más baja de los tipos de interés por la debilidad económica.

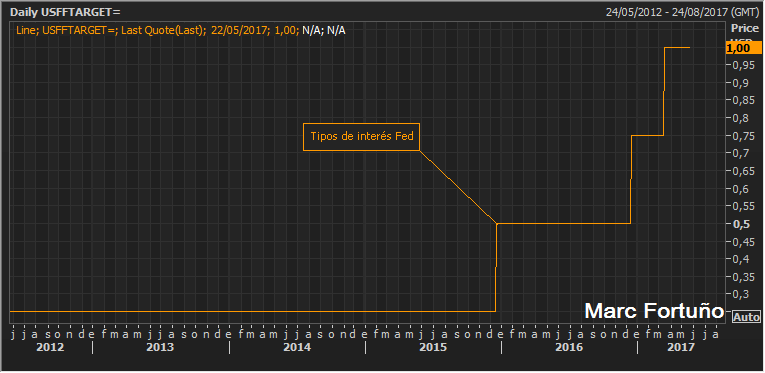

La curva se está aplanando por ‘la parte corta’, es decir por la subida de la TIR de los bonos de menor plazo frente a los bonos de mayor plazo. Esto es debido a que desde la elección de Trump se han producido dos subidas de tipos de interés de 25 puntos básicos cada una hasta situarse en el 1% actual.

En el supuesto de que continuar con las subidas de tipos, cuatro subidas de tipos adicionales de 25 puntos básicos cada una nos llevarían a que la curva de rendimientos del bono EEUU quedará aplanada lo que sería un factor de gran preocupación para mantener expectativas positivas para la renta variable estadounidense.