Bolsa Blog de bolsa

Bolsa Blog de bolsa

En los últimos años se ha producido un cambio drastico en las finanzas debido a la digitalización del sector financiero pero también en cómo se debía entender la industria de gestión de los activos.

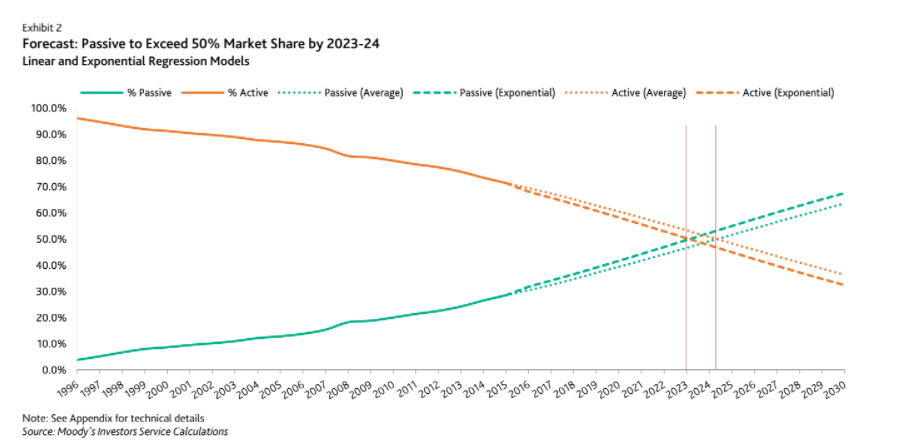

En el año 1996, sólo el 5% del total de la gestión podía considerarse pasiva, es decir, fondos que tenían como objetivo replicar la rentabilidad de un índice determinado, mientras que la gestión predominante era la gestión activa buscando la mejor selección de activos para batir al índice.

Sin embargo, nos encontramos que la gestión pasiva ha ido ganando adeptos a medida que se ha ido desarrollando el siglo XXI, y por su parte la gestión activa ha retrocedido paulatinamente. En la actualidad nos encontramos que la gestión pasiva, que incluiría fondos índices y ETFs, asume una cuota de mercado del 28,5% de los activos bajo gestión en los Estados Unidos, lo que se traduce a 6 billones de dólares de activos a nivel mundial.

En el resto del mundo, la inversión pasiva ha penetrado de manera menos intensa pues se alcanzan cuotas del mercado entre el 5 y el 15% según los países a los que nos refiramos.

Este retroceso de la gestión activa se debe a que en los últimos años la gestión activa no ha sido capaz de ofrecer a los partícipes rentabilidades adicionales a los índices, mientras que las comisiones de gestión han sido elevadas. Por ello, muchos inversores se han alejado de este modelo de gestión y han acudido a los productos de gestión pasiva.

Según los datos de Vanguard, el 82% de los fondos de inversión de gestión activa no han sido capaces de superar a su índice de referencia en la última década. La razón que explican han sido los elevados costes de la gestión activa.

Según Moody’s, con las actuales tendencias de ambos modelos de gestión, la gestión pasiva debería superar a la gestión activa a partir del año 2024, es decir, ETFs y fondos índices acapararán un mayor número de activos frente la gestión de fondos de inversión tradicional.

Marc Fortuño