Bolsa Blog de bolsa

Bolsa Blog de bolsa

Las decisiones de selección de activos pueden suponer un reto para los inversores durante la última fase del ciclo económico. Nos encontramos en medio de un cambio dramático en la capacidad de algunas empresas para aumentar su rentabilidad e impulsar el flujo de caja. En la búsqueda de la calidad, centrarse en los saldos de caja de las empresas es especialmente importante para los inversores en el mercado actual de ciclo tardío.

Las empresas en los mercados desarrollados – y en Japón y EE.UU., sobre todo – han aumentado sustancialmente su efectivo en el balance general y han mejorado su posición financiera en los últimos años. En particular, este crecimiento se ha producido incluso cuando las empresas en general han estado devolviendo efectivo a los accionistas a niveles no vistos desde antes de la crisis financiera mundial.

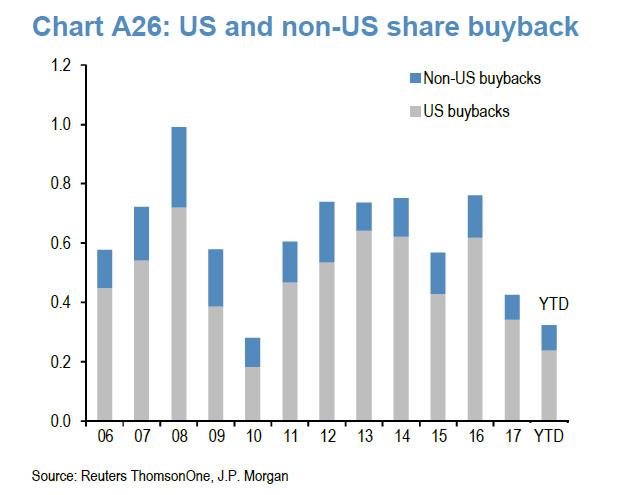

En Estados Unidos, las recompras por sí solas han superado los 2,8 billones de dólares en los últimos cinco años y están en camino de batir todos los récords en 2018, gracias en parte a la reforma tributaria estadounidense, que facilita la repatriación del efectivo corporativo.

Para ponerlo en perspectiva, esta devolución de efectivo a los accionistas únicamente a través de recompras ha superado la expansión del balance de la Reserva Federal desde la crisis financiera. Sin embargo, los niveles de efectivo de las empresas en general aún no han disminuido, sino que han aumentado.

La capacidad de generar efectivo es un componente importante de la calidad de cualquier empresa. Los inversores no solo deben tratar de identificar a las empresas que pueden aumentar sus beneficios, sino también de evaluar la calidad de los mismos, diferenciando entre la verdadera generación de efectivo y los devengos contables, que probablemente son de menor calidad y es poco probable que sean tan persistentes con el paso del tiempo.

Como inversores, ¿deberíamos considerar un «ratio PER neto» junto con el ratio P/E habitual? Si se compensan el efectivo y otros activos líquidos corrientes en los balances de las empresas, los coeficientes de rentabilidad netos ajustados ofrecen una imagen algo diferente de los mismos cuatro índices de primera clase que los niveles más elevados de la rentabilidad de los activos corrientes.

Al seleccionar a las empresas para que tengan en cuenta los niveles de efectivo y su calidad, se puede crear una cesta de acciones que no solo exhiben una mayor calidad, sino que también tienen un descuento en el mercado en general. De hecho, una gran parte del mercado tradicionalmente llamado «growth» ha migrado hacia la calidad, mientras que los segmentos tradicionalmente vistos como «value» son más caros de lo que parecen.

Marc Fortuño