Bolsa Blog de bolsa

Bolsa Blog de bolsa

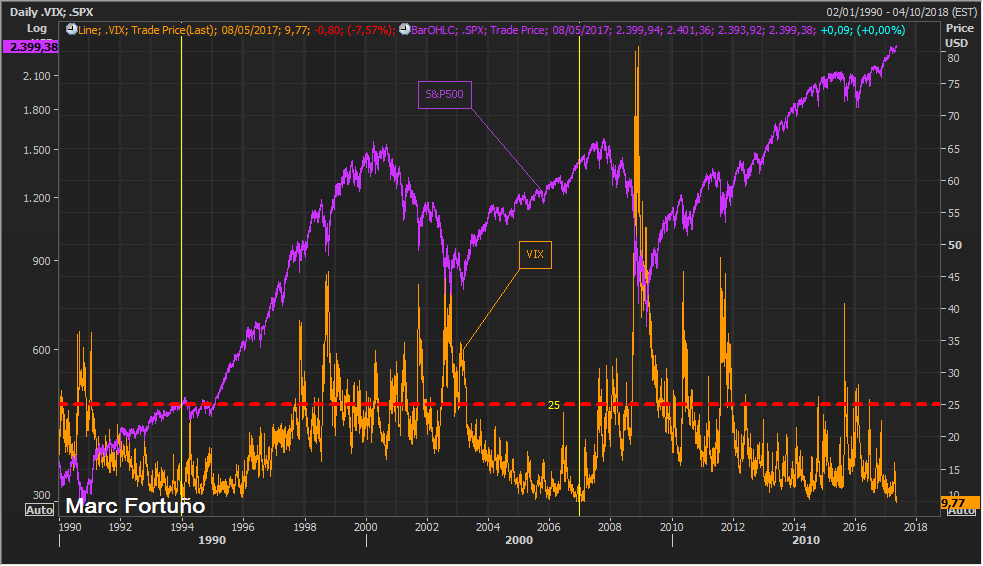

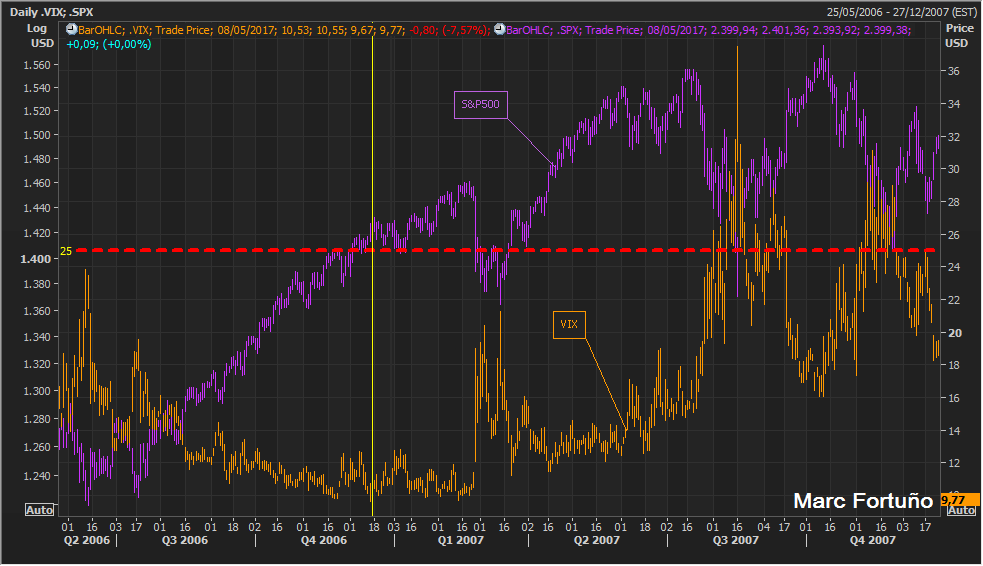

El S&P500 refleja una situación en la que la volatilidad prácticamente ha muerto… Y es que el dato de ayer fue muy revelador, pues nos encontramos un VIX en los 9,77 puntos, niveles no vistos en los últimos diez años. En perspectiva histórica, a mediados de diciembre de 2006 el VIX marcó un mínimo intradiario en los 9,39 puntos, aunque cerró por encima de 10 puntos. Para ver un VIX en cierre menor a los niveles actuales, nos tenemos que trasladar a diciembre del año 1993 en que el VIX cerró en 9,31 puntos.

Hagamos una comparativa entre los diferentes periodos sobre los mínimos del VIX, la situación del S&P500, y como evolucionó seguidamente el selectivo bursátil.

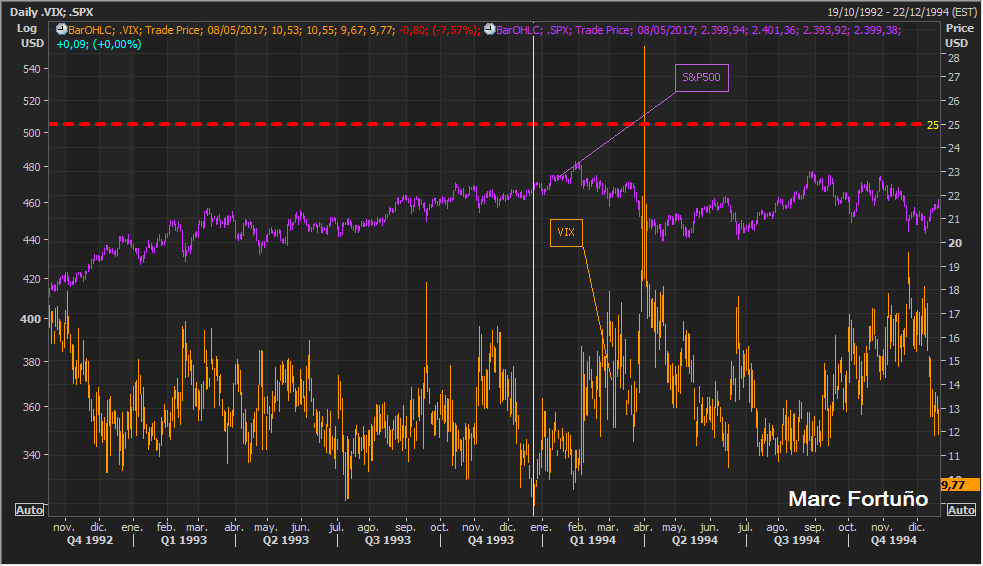

En el 22 de diciembre de 1993 el VIX cerró en los 9,31 puntos y el S&P500 cerró en los 467,32 puntos. A partir de ese momento, el S&P500 subió en las siguientes 27 sesiones hasta que el 31 de enero de 1994 llegó a los 481,61 puntos. Desde esos niveles, protagonizó una caída del 9,50%, en las siguientes 43 sesiones hasta el 4 de abril. Esa fue la máxima caída con un VIX hundido pues en los siguientes años se desarrolló la llamada burbuja.com.

Con los mínimos intradiarios del 15 de diciembre de 2006, en ese momento el S&P500 cotizaba en los 1.420 puntos. En las siguientes 45 sesiones el selectivo bursátil siguió subiendo hasta el 16 de febrero de 2007, seguidamente inició una corrección del 5,45% en las seguidas 14 sesiones y en los siguientes siete meses, el S&P500 alcanzó máximos históricos en los 1.554,41 puntos para seguidamente experimentar un ‘bear market’ del 57%.

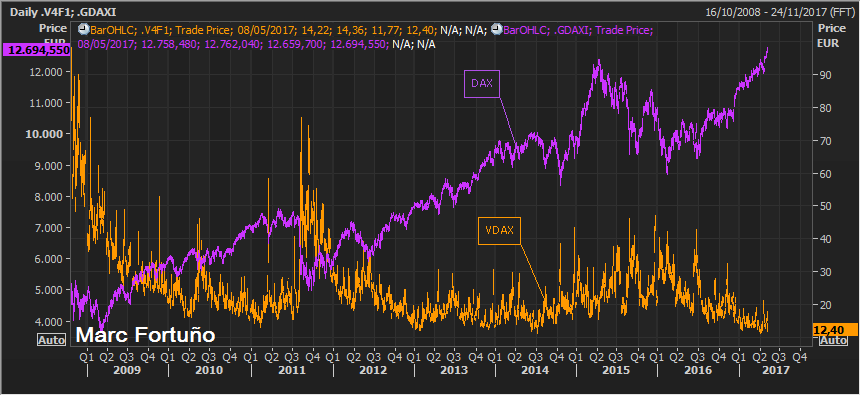

El contexto de baja volatilidad no es exclusivo de la bolsa americana, pues en el territorio europeo estamos viendo el Dax que se encuentra en máximos históricos, mientras que su índice de volatilidad, VDAX, se encuentra en los 12,40 puntos, uno de los niveles más bajos en los últimos años.