Bolsa Blog de bolsa

Bolsa Blog de bolsa

El tercer programa de compra de activos, conocido como QE (Quantitative Easing) que ha llevado a cabo la Reserva Federal desde septiembre de 2011 ha llegado a su fin. Como estaba previsto en este mes de octubre, la autoridad monetaria anunciaba ayer que liquidaba las inyecciones de liquidez que empezaron con un importe mensual de 85.000 millones de dólares pero en el último año, mediante un proceso de Tapering, la cuantía de los estímulos se ha ido reduciendo paulatinamente.

Por otro lado, el FOMC (Comité Federal del Mercado Abierto) comunicó que para apoyar el progreso continuado hacia el máximo empleo y la estabilidad de los precios, se mantendrá entre 0 y 0,25% anual la tasa de los fondos federales durante un tiempo determinado. La subida de tipos, que tan en mente tiene el mercado, dependerá de la obtención de los objetivos del máximo empleo en un contexto de estabilidad de precios. Por lo que si el empleo progresa de forma más rápida, al igual que la inflación, el Comité elevaría tipos de interés «antes de lo previsto».

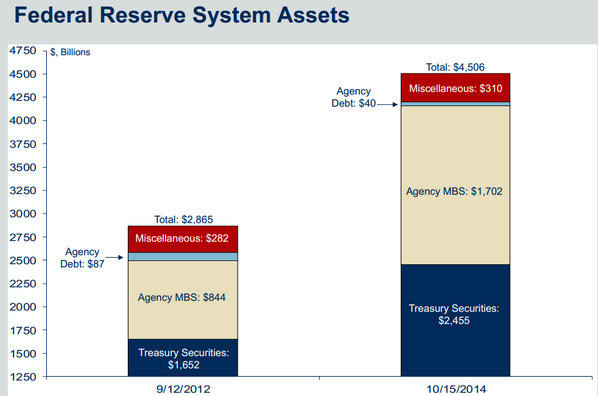

Como comentábamos en el artículo de ayer, esta última QE ha servido para aumentar de forma espectacular el balance de la Reserva Federal hasta alcanzar un total de activos valorados en 4,5 billones de dólares. De esos activos, las partidas más importantes son los 2,455 billones de dólares que pertenecen a bonos del Tesoro y 1,702 billones de dólares de Mortgage Backed Securities (MBS)

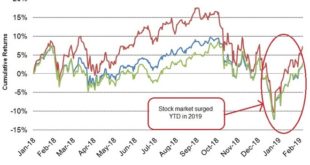

Durante la activación del programa de compra de activos se ha generado una elevada inflación bursátil que llevo al S&P a las intermediaciones de los 2.000 puntos. Si nos fijamos en el gráfico comparativo entre la evolución del selectivo bursátil y el aumento continuado de activos durante el tiempo de ejecución se observa una clara proporcionalidad directa entre los periodos en los que la Fed aumentaba el balance y las subidas del S&P 500. No obstante, mientras no se ampliaba el balance de la autoridad monetaria y no estaba en vigor ningún programa de compra de activos la Bolsa sufrió fuertes descensos o realizó un movimiento lateral.

¿Qué hará el mercado sin estímulos?

Es muy interesante que en los últimos cinco años, no hemos visto a la Bolsa Americana subir sin presencia de un programa de compra de activos. Por lo tanto, muy probablemente, como mínimo las subidas se detendrán y podríamos iniciar un periodo lateral de estabilización del mercado o bien, tal y como señalábamos ayer abrir las puertas a un mercado bajista.

Una QE, al final lo único que realiza es incorporar al sistema financiero elevadas dosis de liquidez para aumentar los precios de forma artificial, y propiciar el aumento del consumo por efecto riqueza. Al final incorporar toneladas de dinero lo que genera es inflación o lo que es lo mismo… tras la crisis subprime la autoridad monetaria ha decidido que son los ahorradores los que tienen que «pagar el pato» vía inflación, programa tras programa de compra de activos y los endeudados, aquellos que tomaron riesgos y se endeudaron hasta las cejas, hay que ponerles una red de salvación… Con ésto, lo único que se consigue es general un escenario irreal (inflación de activos), y se incentiva a que los agentes del mercado asuman aún mayores riesgos ¿Quién dijo riesgo moral?

Por último, señalar una Frase de Alan Greenspan, expresidente de la Reserva Federal, comentó lo siguiente: «la Fed no puede retirar su política acomodaticia sin causar agitación en los mercados». Cada cual que saque sus conclusiones.