Bolsa Blog de bolsa

Bolsa Blog de bolsa

Las entradas netas hacia los fondos de inversión, suponen la contabilización de las entradas y las salidas de efectivo en los diferentes activos financieros a través de los fondos de inversión, dejando de lado la rentabilidad de los fondos de inversión.

Esta contabilización es un buen indicador ya que las entradas netas de dinero son un exceso de efectivo para los gestores que destinarán a la compra de diferentes activos, lo que teóricamente quedará reflejado en una demanda añadida en diversos instrumentos financieros tales como acciones o bonos, lo que hará subir las respectivas cotizaciones. Por lo que para esperar subidas bursátiles necesitamos ver como las entradas netas se incrementan a lo largo de los periodos. Por otro lado, los reintegros de los participes impulsan las ventas de los gestores lo que se traducirá en caídas bursátiles.

También existe otra interpretación a valorar en este indicador. Y es que en niveles excesivamente elevados, pueden ser interpretados como un indicador de opinión contraria. Es decir, el público se encuentra en un estado de desbordante optimismo hacia la evolución de los mercados y por ello, los partícipes de los fondos de inversión aumentan sus aportaciones periódicas. Como ejemplo, a principios de 2000, los flujos del mercado de valores estaban en niveles récord, fue ese el punto del techo bursátil y el punto de inflexión hacia un declive, en que los índices perderían más del 50% de su valoración.

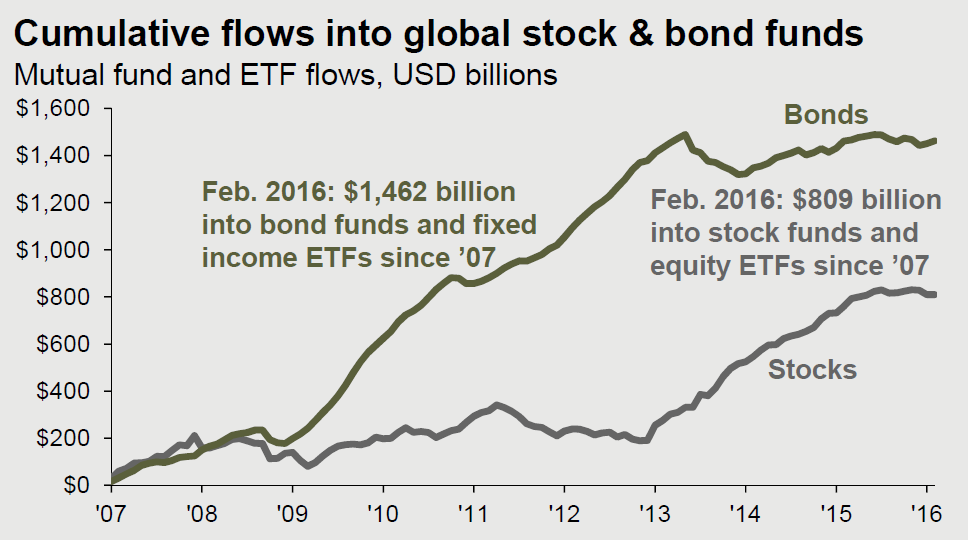

Tal y como se puede ver en el siguiente gráfico, el acumulado sobre las entradas netas de dinero hacia los fondos de inversión y los ETFs se han detenido desde hace más de un año ya sea tanto en el mercado de renta variable como de renta fija. Bajo este entorno, no es plausible la expectativa de mayores subidas de manera sostenida en el tiempo. Si repasamos lo ocurrido en el largo plazo, observamos que cuando las entradas netas hacia los fondos de inversión y los ETF han marcado un punto de inflexión, los índices bursátiles han respondido consecuentemente debido a su elevada correlación.

Este indicador no debe interpretarse de manera aislada ya que si queremos mejorar su fiabilidad deberíamos complementarlo mediante otras ratios de valoración como por ejemplo el PER, el PER de Shiller, P/B, etc. que nos ofrecerán una visión generalizada y clara para concluir si el mercado se encuentra barato o más bien caro. Si el mercado se encuentra cotizando con múltiplos bajos y el las entradas crecientes aumentan, será señal de recuperación de mercado o tendencia alcista. Por el contrario, si no encontramos cotizando a múltiplos altos y una parada o descenso de las entradas netas, el dinero se está yendo y nos mostrara una debilidad en el mercado o tendencia bajista.