Bolsa Blog de bolsa

Bolsa Blog de bolsa

El próximo domingo se celebrará supuestamente el esperado referéndum para la independencia de Cataluña , un referéndum que ya ha sido suspendido por el Tribunal Constitucional y fracturado a nivel logístico por los Cuerpos y Fuerzas de Seguridad del Estado. Aún así, el incremento de las tensiones políticas entre la administración catalana y la administración estatal es patente y todo parece indicar que permanecerá igual o incluso se acentuará hasta el 1 de octubre.

Nos encontramos con que los mercados no están especialmente nerviosos con la ansiada fecha. Pensemos que si verdaderamente se produjera una independencia de la comunidad autónoma catalana, España perdería el 19% de su PIB y no solo ésto, sino que surgirían innumerables dudas como la negociación de activos y pasivos, la incorporación del “Estado catalán” a la Unión Europea, la divisa para su actividad económica, la capacidad de financiación de los vencimientos de deuda pública, las políticas fiscales y de apertura de mercado, etc.

El mercado no parece excesivamente alterado por el próximo domingo. Si nos centramos en la renta variable española, el Ibex 35 acumula una rentabilidad del 8,96% en lo que va de año, una rentabilidad por encima del Eurostoxx50 que avanza un 7,47%. Aunque también, desde el pasado mes de mayo, el selectivo español está inmerso en una fase correctiva que lo ha llevado en la actualidad hasta los 10.189 puntos.

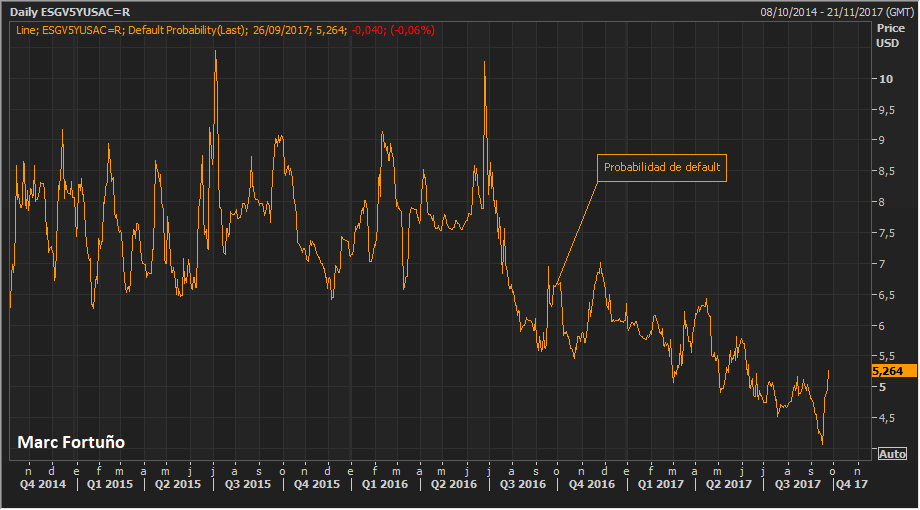

Si analizamos el riesgo país de España, existen diferentes métricas las demás podemos citar: la cotización del bono español a 10 años, la evolución de la prima de riesgo y finalmente la probabilidad de default que marcan los CDS a cinco años.

A día de hoy, el bono español está cotizando con una rentabilidad del 1,60%. Evidentemente, esta baja rentabilidad ha sido propiciada por la actividad en el mercado secundario de deuda que ha ejercido el Banco Central Europeo. Incluso si tenemos en cuenta la intervención de la autoridad monetaria, el bono español a 10 años está cotizando por debajo del bono italiano que cotiza a una rentabilidad del 2,19%.

Por su parte, la prima de riesgo española se encuentra en los 121 puntos básicos, unos niveles razonables debido a que desde mediados de 2014 la prima de riesgo se encuentra oscilando entre los 100 y 150 puntos básicos.

Finalmente, los CDS a cinco años nos muestran que la probabilidad de default es del 5,26%. Hay que decir que desde mediados de agosto la probabilidad de default llegó a bajar hasta el 4% de manera ininterrumpida y en los últimos ha habido un repunte. Incluso teniendo en cuenta este repunte, nos encontramos en uno de los niveles más bajos de los últimos años.

Marc Fortuño