Bolsa Blog de bolsa

Bolsa Blog de bolsa

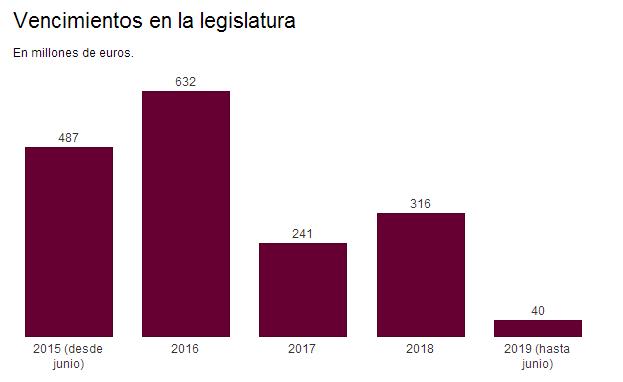

Cuando Manuela Carmena llegó a la alcaldía del Ayuntamiento de Madrid tenía por delante los siguientes vencimientos de deuda en toda la legislatura: Desde junio de 2015 le correspondían 487 millones de euros, en el ejercicio de 2016 se enfrenta a 632 millones de euros, en el año 2017 241 millones, en 2018 326 millones y en el año 2019 hasta el mes de junio debería pagar 40 millones de euros. En base a estas cifras, a finales de 2015 la deuda será de 5.093 millones de euros según la metodología del Protocolo de Déficit Excesivo. La situación financiera del Ayuntamiento de Madrid ha cambiado notoriamente gracias al Plan de Reducción de Deuda que se ha llevado a cabo en los últimos años, ya que en el ejercicio de 2013 el porcentaje de la deuda sobre ingresos corrientes alcanzaba el 173%, en 2014 el 141% y en este ejercicio se encontrará, en base los presupuestos, en el 118%. Por su parte, en el año 2013 se liquidó el presupuesto con un superávit de 965 millones de euros y con un remanente de tesorería positivo de 406 millones de euros.

Con este escenario la propia Agencia de Rating Fitch comentó lo siguiente: «Bajo nuestro escenario de caso base 2015-2017, anticipamos que Madrid continuará registrando buenos resultados presupuestarios que le permitirá atender a su deuda sin tener que recurrir a nuevo endeudamiento». Asimismo, la agencia Standard and Poor’s revisó la deuda del Ayuntamiento rebajo la nota en BBB-A2 con perspectiva estable a perspectiva negativa, situando su deuda en la parte baja del grado de inversión y comentó que el ayuntamiento contaba con una sólida posición de liquidez.

Esta situación financiera más saludable incluso permitió realizar una amortización anticipada de 366 millones de euros. Dada esta situación de exceso de liquidez y con capacidad de enfrentarse a los vencimientos de deuda con el presupuesto actual de 4.388 millones de euros, el Ayuntamiento de Madrid ha decidió no renovar su contrato con las agencias S&P y Fitch en el ejercicio de 2016. Este contrato suponía más de 100.000 euros en el presupuesto de los cuáles la agencia S&P se llevaba 56.481,55 euros y Fitch percibía 50.469,12 euros.

Hay que recordar para qué sirven las calificaciones de las agencias de rating, y es que cuando una empresa o bien una administración pública decide emitir deuda para financiar su presupuesto, ésta entidad debe tener una calificación para determinar el interés que se le pagará a los inversores. Aquellas entidades más solventes reciben mejores calificaciones y les permite financiarse a bajos intereses, por contra aquellas entidades con problemas de liquidez o solvencia, se les otorgará una peor calificación y debido a ese riesgo las emisiones serán a unos intereses muy elevados

Con esta medida se debe valorar si los pros superan a los contras o bien viceversa. Por un lado el ahorro en el siguiente presupuesto será un total de 106.950,67 euros, lo que supone un 0,0024% del presupuesto actual y por otro lado si el organismo municipal necesita finalmente emitir deuda para refinanciar los vencimientos del monto actual, ésta no estará sujeta a ninguna calificación y por lo tanto sería complicado facilitar la emisión de deuda ya que la inmensa mayoría de fondos de inversión no adquiere deuda que no este sujeta a ninguna calificación.

Los riesgos a los que se enfrenta el Ayuntamiento de Madrid son muy claros, en el supuesto de que los presupuestos del siguiente año no valoren de forma correcta los ingresos corrientes, el gasto corriente ni el calendario de vencimientos o bien se haya de incorporar una gran partida extraordinaria, la administración se enfrentaría a serios problemas para colocar esas emisiones de esos importes tan elevados. En ese supuesto, debido al componente incertidumbre, los inversores exigirían mayores intereses para demandar dicha deuda, superando el importe de ahorro mencionado en el presupuesto por no contar con los servicios de calificación de las agencias S&P y Fitch.