Bolsa Blog de bolsa

Bolsa Blog de bolsa

Muchos, entre los cuáles me incluyo, describen que la bolsa norteamericana se encuentra en una espectacular burbuja y ante un posible crash. Recientemente, Jonh Hussman publicaba en su blog «The ingredients of a Market Crash» (los ingredientes para un crack bursátil) que «El conjunto más hostil de las condiciones de mercado que identificamos con la sobrevaloración, sobrecompra, deterioro de la amplitud, el liderazgo y otros dispositivos interiores del mercado […].Los resultados son particularmente negativos, en promedio, cuando ese cambio se unió a un aumento de los diferenciales de crédito. Eso es un cambio que hemos observado en octubre de 2000, es un cambio que hemos observado en julio de 2007 Es un cambio que observamos hoy».

Muchos, entre los cuáles me incluyo, describen que la bolsa norteamericana se encuentra en una espectacular burbuja y ante un posible crash. Recientemente, Jonh Hussman publicaba en su blog «The ingredients of a Market Crash» (los ingredientes para un crack bursátil) que «El conjunto más hostil de las condiciones de mercado que identificamos con la sobrevaloración, sobrecompra, deterioro de la amplitud, el liderazgo y otros dispositivos interiores del mercado […].Los resultados son particularmente negativos, en promedio, cuando ese cambio se unió a un aumento de los diferenciales de crédito. Eso es un cambio que hemos observado en octubre de 2000, es un cambio que hemos observado en julio de 2007 Es un cambio que observamos hoy».

En la entrada de hoy vamos a exponer los argumentos que avalarían que nos situamos ante muy cerca de un crash con todas las letras y que por lo tanto el mercado alcista, iniciado en la renta variable norteamericana desde 2009 se acerca a su ocaso.

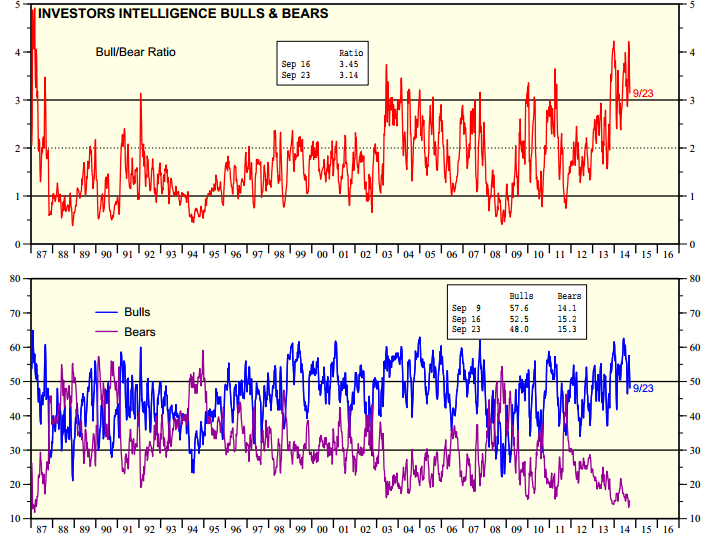

Cómo hemos comentado en varias ocasiones… los mercados financieros tienen más relación con la psicología que con la propia economía ya que en los escenarios aparentemente más solventes y los mayores índices de confianza son los que han precedido a un desplome bursátil. Remitiéndonos a la entrada de ayer «Ratio Bull/Bear: Siguiendo los pasos del sentimiento del mercado», observamos que estamos en un momento en el que el número de alcistas es tres veces superior al número de bajistas, por lo que el sentimiento alcista es desbordante. De acuerdo, con la Teoría de la Opinión Contraria, si todo el mundo tiene una expectativa alcista probablemente ya se hayan posicionado como compradores por lo que un índice bursátil no puede subir más si todos están del lado alcista.

En la página web The New York Stock Exchange, podemos acceder a los datos del margen de deuda del índice norteamericano NYSE. Actualmente se presenta un margen de deuda sobre el selectivo de 463.018 millones de dólares, siendo el tercer dato más elevado de toda la serie histórica, sólo superado por los 464.311 millones de dólares de junio y su máximo histórico en el que el margen de deuda 465.720 millones de dólares en el mes de febrero. En el S&P500 el margen de deuda actual a superado los 400.000 millones de dólares Si repasamos la historia bursátil observamos que una de las razones más importantes para que se produzca un crash es el excesivo apalancamiento. En 1929 fue el exceso de operaciones con margenes reducidos del 10%, los márgenes que se aplican a las propias acciones era del 5% antes del crash de 1987 y en la actualidad se sitúan entorno al 7%.

Técnicamente el S&P500 no podría estar más sobrecomprado, tal y como podemos observar en el gráfico, en la actualidad el selectivo bursátil estadounidense, está en intentando superar la resistencia psicológica que forman los máximos históricos en los 2.000 puntos. Esta resistencia tan psicológica coincide con la parte alta del canal alcista trazado iniciado desde 2009 (en azul) y con la parte superior del canal alcista iniciado desde 2012. La elevada sobrecompra significa que el margen de subida queda muy limitado y es poco probable seguir subiendo, por lo que en el mejor de los escenarios esperaríamos una corrección como la ocurrida en abril de 2010 o una más intensa como la de junio de 2011 fruto de la crisis de la deuda soberana de la Eurozona y en el peor escenario un desplome de la renta variable.

La actual burbuja americana ha sido provocada desde las propias instituciones norteamericanas, en concreto desde la política monetaria de la Reserva Federal, tanto de la mano del expresidente Ben Bernanke, como de su sucesora Janet Yellen. Las medidas para salir de la crisis norteamericana provocada por las hipotecas subprime han sido básicamente inyectar liquidez en el sistema creando dinero de la nada, con programas de flexibización cuantitativa y tipos bajos que han llevado al balance de la Fed a ampliarlo hasta los 4.400 billones de dólares, de los cuáles hay que destacar que 2.420 billones pertenece títulos de deuda estadounidense y 1.674 billones pertenecen a los Mortgage-backed securities (MBS).

Estas medidas que se presuponen «extraordianarias» han sido la tónica general durante los últimos cinco años. Como respuesta a estos planes de la Fed, la bolsa ha subido sí o sí. Es más, en los periodos en los que el el programa de compra de activos no estaba en vigor el S&P500 o ha sufrido un batacazo o bien se ha movido lateralmente. Con toda esta operación se ha incentivado el riesgo (tomen riesgos yo los cubro), se ha pretendido «apalear» al ahorrador en favor del apalancado, la Administración de Obama no ha sabido otra cosa que hacer en este tiempo que subir el techo de deuda, una y otra vez… pero la Fed está reduciendo paulatinamente su programa de compras y ahora sólo inyecta 15.000 millones de dólares al mes. Una vez la autoridad monetaria elimine los chutes de liquidez a la economía, veremos si el S&P500 es capaz de seguir subiendo o es el cisne negro que abrirá las puertas a un nuevo crash.