Bolsa Blog de bolsa

Bolsa Blog de bolsa

Tras la segunda vuelta de las elecciones presidenciales francesas con la victoria de Macron, el principal riesgo político que inquietaba a la Eurozona ha sido derrotado. Europa puede seguir consolidando sus objetivos y reforzar su proyecto de integración y por ello, las bolsas han celebrado este resultado con fuertes subidas desde que se eliminó la opción Melenchon-Le Pen en la primera vuelta.

Otro factor pendiente de analizar lo encontraríamos en la renta fija europea. Pensemos que al neutralizar el riesgo político europeo, es más probable que el BCE pueda endurecer su política de estímulos que ha llevado a cabo durante mediante tipos de interés ultrabajos y la intervención en el mercado de deuda.

Si se produce un recorte de estas medidas no convencionales, la presión compradora de los bonos disminuiría y muy probablemente veríamos la rentabilidad de los bonos subir de los niveles irracionalmente bajos en que se encuentran en la actualidad.

En el bono alemán a diez años hemos presenciado un ascenso desde el inicio del segundo semestre de 2016. A fecha de 08/07/2016 el bono alemán a diez años fijó mínimos históricos al alcanzar una rentabilidad del -0,187%, sin embargo, durante este tiempo se ha alejado de esos niveles y actualmente cotiza con una rentabilidad del 0,431%, máximos en las últimas seis semanas. Por su parte, la rentabilidad del bono alemán a dos años subió brevemente a -0,64%, su mayor nivel desde finales de enero.

Seguimos viendo bonos con rentabilidades negativas en el entorno de renta fija, un hecho más bien poco común. Y no sólo en Alemania vemos TIR’s negativas sino que también en economías periféricas como España (hasta 3 años), Italia (hasta dos años), Irlanda (hasta tres años) y Portugal (letras a 6 meses)

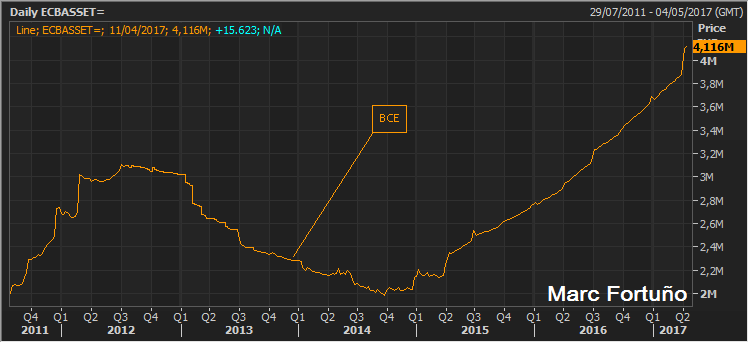

Según las últimas cifras publicadas, el BCE ostentaría actualmente un balance superior a los 4 billones de euros. Recordemos que en noviembre de 2014 el balance se situaba en 2 billones de euros, por lo que en 2 años y medio el balance de la autoridad monetaria se ha doblado. ¿Dará el BCE un giro a su política monetaria?