Bolsa Blog de bolsa

Bolsa Blog de bolsa

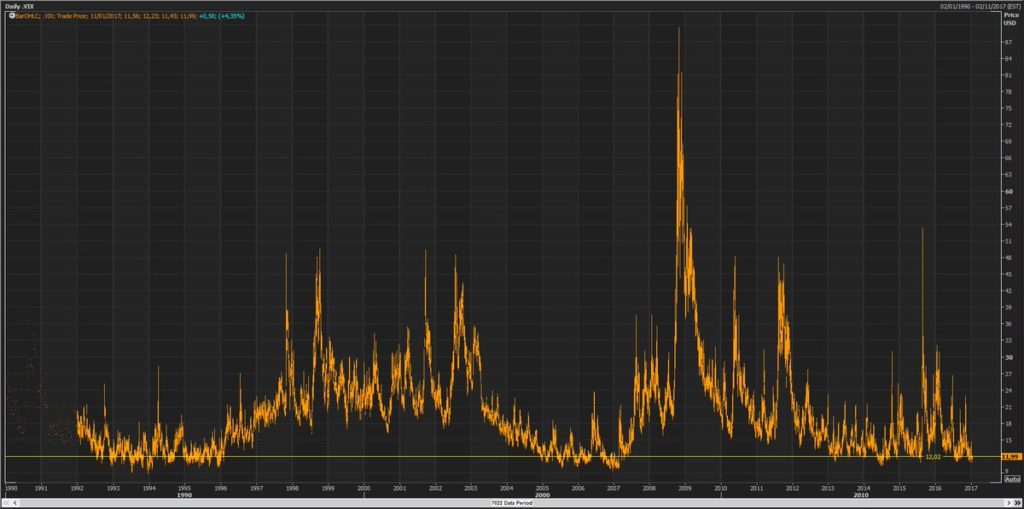

Durante los primeros meses de este año hemos visto como la volatilidad, representada por el VIX, se encuentra cerca de sus niveles más bajos en una década. Y todo ello, a pesar de las elevadas incertidumbres que afectan a toda la economía mundial: La agenda de política fiscal y comercial de la administración Trump, las elecciones en Francia y el Reino Unido, el próximo Congreso del Partido de China y aún tenemos pendientes las elecciones alemanas. Por todo ello muchos se preguntaran ¿Cómo puede ser que el «indicador del miedo» se siga situando alrededor de 11 puntos?

Una manera de entender este fenómeno es pensar en una baja volatilidad implícita como una limitación de la incertidumbre a un rango definido de posibles resultados… Es decir, existe incertidumbre pero se conoce los posibles resultados. Para entenderlo, imaginemos que un inversor tiene incertidumbre acerca de qué cenará -una hamburguesa o una ensalada. El resultado, sea cual sea, no provocará un aumento de la volatilidad.

Lo que podría causar inestabilidad en esa situación es un resultado más imprevisto como un caso de intoxicación alimentaria, es decir un evento inesperado que alteré sus elección. Siempre que existe la posibilidad de que un evento inesperado y salvaje, conocido»black swan,» aparezca, los bancos centrales han actuado de manera anticíclica (a través de inyecciones rápidas de liquidez) en un esfuerzo por mantener en mismo rango de posibles resultados y reducir la incertidumbre.

Es cierto que hay muchos factores en el mundo que no estamos seguros hoy en día, pero en su mayor parte, no son eventos desconocidos sino que admiten cierto grado de previsibilidad. La mayoría de los inversores y los observadores esperan que estos posibles eventos en un futuro próximo alterarán el movimiento de los mercados.

A medida que pasa cada evento, nos vamos dando cuenta que los resultados eliminan la incertidumbre, lo que se traduce en que los inversores eliminan las primas de riesgo incorporadas en el mercado y ello supone una disminución final de la volatilidad implícita.

La volatilidad implícita sólo subirá cuando suficientes participantes del mercado crean que las funciones de reacción o capacidad para influir en los mercados de los bancos centrales han cambiado. No obstante, en este momento, sólo tenemos eventos que no altera el sentido macroeconómico.

Marc Fortuño