Bolsa Blog de bolsa

Bolsa Blog de bolsa

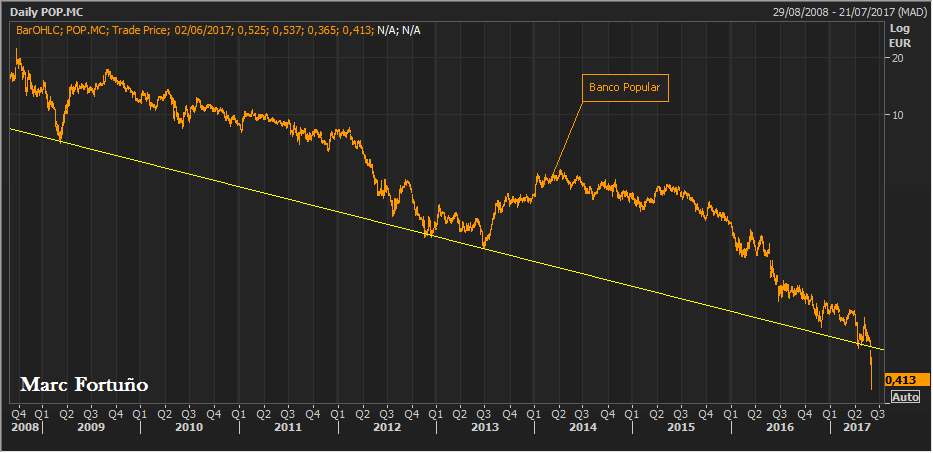

El comportamiento de las acciones del Banco Popular está poniendo los pelos de punta. En lo que va de año, el valor está cayendo a plomo, con una caída del 55% hasta alcanzar los 0,41 euros, y no existe perspectiva alguna de mejora, fruto de la enorme incertidumbre que rodea al valor, por lo que la mayor recomendación que para el inversor es conveniente mantener la distancia de seguridad con está entidad.

A nivel técnico, el Popular ha perdido todas las referencias, despegándose del canal bajista a largo plazo que ha formado en los últimos diez años. El jueves y el viernes pasado el valor protagonizó unas caídas del 17,90% y del 17,40%, pasando desde los 0,58 euros (apertura del jueves) hasta los 0,413 euros del cierre del pasado viernes.

Si nos centramos en los osciladores técnicos en base diaria, tanto el RSI (14) como el Estocástico se encuentran en clara zona de sobreventa. El RSI (14) se encuentra en 21 puntos, mientras que el Estocástico está cruzado al alza situado en los 6,70 puntos. Teóricamente, estos niveles tan sobrevendidos serían propicios para tomar posiciones largas pero el futuro es tan incierto que es muy difícil apostar buscando el rebote e ‘gato muerto’.

Las provisiones multimillonarias realizadas hasta el momento y dos megaampliaciones de capital -la última, por 2.500 millones de euros, el año pasado- no han bastado para enderezar la

situación de Popular, que obtuvo la nota española más baja en las últimas pruebas de estrés a la banca europea.

El banco se encuentra en un proceso muy complicado en el corto plazo. Y es que a pesar de que la entidad pasó los test estrés, todo parece indicar que las provisiones efectuadas en 2016 eran insuficientes para cubrir el deterioro de su cartera crediticia altamente expuesta al ladrillo. Como resultado de una revisión de sus cuentas pasadas, el grupo elevó la estimación de las pérdidas récord registradas en 2016 a 3.611 millones de euros, frente a los 3.485 millones anunciados inicialmente.

Para compensar este deterioro de sus cuentas, hemos visto que la entidad se ha desecho de 48,98% que tenía de Targobank por un importe de 65 millones de euros y su participación en Merlín por 144 millones de euros, mediante una colocación acelerada entre inversores institucionales.

En principio, el Popular se habría fijado hasta el próximo 10 de junio para que alguna entidad decidiera formalmente presentar una oferta de compra, siendo el Santander y Bankia los candidatos más probables. Pero el problema que existe es que se desconoce las cantidades adicionales pendientes de provisiones, por lo que los bancos se mantienen a la espera.

Si no hay comprador, y no se plantea otra ampliación de capital sólo queda una alternativa… la resolución ordenada de la entidad. Un proceso que muchos depositantes están viendo con miedo y por ello el banco ha sufrido fugas de depósito en las últimas semanas.

Que el popular tengo una capitalizacion por debajo del coste de sus sucursales era una anomalia que el Santander ha aprovechado muy bien!

Puede ser momento de entrar en Popular si vuelve a cotizar..