Bolsa Blog de bolsa

Bolsa Blog de bolsa

Las recientes turbulencias del mercado han hecho que el precio de la curva del mercado monetario estadounidense no suba este año, mientras que la expectativa es que el ciclo de endurecimiento de la Reserva Federal aún tenga que continuar.

Mientras tanto, aunque los mercados de bonos europeos también se han recuperado, el BCE y el Banco de Inglaterra todavía tienen que subir los precios de sus tipos de interés oficiales en los próximos años. Una confluencia de recortes en los Estados Unidos y subidas en Europa es inusual, y no se ha producido desde el período previo a la crisis de 2008. Es poco probable que se cumpla, porque la importancia de los Estados Unidos para la economía mundial, y para las condiciones financieras mundiales, significa que es difícil para otras economías importantes endurecer la política, cuando las condiciones en los Estados Unidos son lo suficientemente débiles como para justificar la relajación.

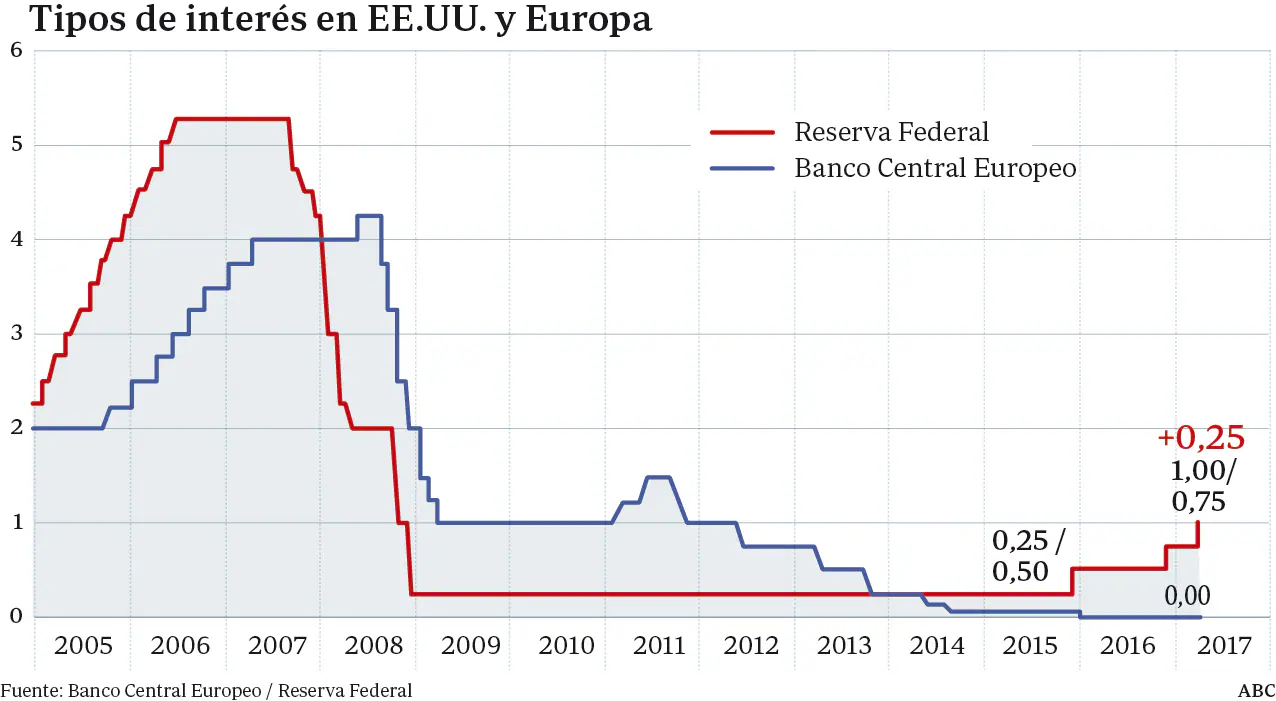

Una forma de ver esto es observar el nivel de endurecimiento de los precios de la Reserva Federal, cuando otros grandes bancos centrales de los mercados desarrollados iniciaron sus ciclos de subidas de tipos en las últimas décadas. Esto se observa en el gráfico siguiente, que muestra las expectativas de la política monetaria estadounidense al inicio de los ciclos de subidas de tipos por parte del BCE, el Banco de Inglaterra, el Banco de Canadá y el Banco de la Reserva de Australia desde 1994.

De los 24 ciclos que se muestran a continuación, sólo hubo tres casos en los que el banco central se apartó del dictamen de la Reserva Federal. Cada uno de estos episodios condujo a la crisis financiera, que la curva del mercado monetario estadounidense ya estaba anticipando en ese momento. El Banco de Inglaterra y el Banco de la Reserva de Australia, que comenzaron a endurecerse en 2006, lograron una serie de subidas antes de que estallara la crisis, mientras que el Banco de Canadá, que comenzó a endurecerse en 2007, tuvo que invertir rápidamente el rumbo.

Otra forma de demostrarlo es observar las previsiones de crecimiento en Estados Unidos, al inicio de estos mismos ciclos de subidas de los bancos centrales de los mercados desarrollados. Una vez más, sólo ha habido dos casos en los que otros grandes bancos centrales de los mercados desarrollados han aumentado, cuando las previsiones de crecimiento de Estados Unidos. A un año vista -actualmente alrededor del 2,5%- estaban por debajo del 2%. De estos dos casos, el BCE tuvo que invertir el rumbo en el 2008 casi inmediatamente, mientras que el enfoque basado en derechos en 2009 fue la excepción que confirma la regla, y consiguió una serie de subidas.

La curva alcista del mercado monetario en la zona euro es, en cierto modo, mecánica. Se considera que el tipo de interés oficial actual del BCE, del -0,4%, se sitúa en torno al límite inferior efectivo, y si se descarta una nueva relajación, el mercado se ve obligado a fijar un precio sesgado hacia tipos de interés oficiales más elevados. Además, los tipos negativos representan una política de emergencia en lo que ya no son condiciones de emergencia, y el cambio en la dirección del BCE a finales de este año podría provocar un cambio en la política económica.

Por el contrario, muy pocos datos de la actual zona euro abogan por una política más rigurosa. Es cierto que el mercado laboral ha mostrado fortaleza, con el desempleo que sigue cayendo a su nivel más bajo en una década, y los salarios que aumentan de forma sólida. Pero el crecimiento de la Eurozona se ha debilitado constantemente durante un año, y la inflación subyacente está mostrando poco o ningún impulso alcista.

Para el Reino Unido, Brexit sigue siendo el factor clave para la economía y la política monetaria. Si la incertidumbre de Brexit disminuye considerablemente en los próximos meses, entonces el desempleo a la tasa más baja desde la década de 1970 y el aumento de los salarios apuntan a nuevas subidas de los tipos del Banco de Inglaterra. Pero esto también requeriría un entorno global de apoyo: si la Reserva Federal se sale de curso, otros bancos centrales también lo harán.

Marc Fortuño