Bolsa Blog de bolsa

Bolsa Blog de bolsa

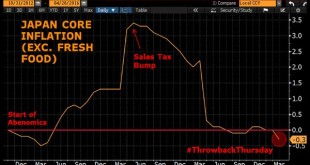

Un pequeño ajuste en las compras de bonos del Banco de Japón ha envalentonado a los inversores para apostar que el banco central está a punto de dar marcha atrás en el estímulo monetario. El banco central recortó las compras de bonos a más largo plazo la semana pasada, lo que provocó especulaciones de que permitirá que las TIRs a 10 años superen su objetivo actual de alrededor del 0%. La rentabilidad a 10 años se sitúa en el 0,08 por ciento, la más alta desde octubre.

El BOJ ha estado comprando menos bonos desde que adoptó su política de control de curvas de rendimiento en septiembre de 2016, cuando cambió su enfoque al control de las tasas de interés en lugar de comprar activos. En su operación del 9 de enero, el banco central redujo la compra de deuda a 10.000 millones de yenes en 10.000 millones de yenes durante los últimos 25 años y las compras de bonos con vencimiento en más de 25.000 millones de yenes.

La decisión del BOJ de recortar las compras de bonos a largo plazo la semana pasada fue puramente técnica para detener el aplanamiento de la curva de rendimientos de Japón pero eso no señala el inicio de una salida temprana del estímulo. El BOJ sólo considerará formalmente el endurecimiento de la política monetaria cuando vea más evidencia de una inflación subyacente más firme en Japón.

Mientras que el gobernador del BOJ Haruhiko Kuroda reiteró esta semana la determinación del banco central de mantener su programa de estímulo hasta que la inflación alcance su meta del 2%, los inversores no están convencidos. Los cambios en la política de largo plazo comienzan a corto plazo, por lo que los mercados tienen que ver en las acciones de compra de bonos como una advertencia temprana.

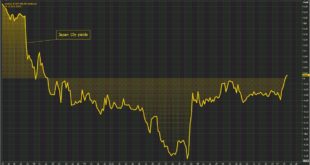

Recordemos que desde que se inició 2018, el yen ha experimentado se ha apreciado frente al dolar. El tipo de cambio USD/JPY ha pasado desde los 112,69 yenes hasta los actuales 108,71 yenes. Al igual que hemos visto con el euro, los ligeros cambios en la política monetaria que alteren la percepción sobre el programa de compras, supone un catalizador para su propia divisa.

Los mercados siguen estando atentos a cualquier información sobre cómo y cuándo los tres principales bancos centrales pretenden retirar el estímulo de emergencia que adoptaron tras la crisis financiera, tras una década de política monetaria no convencional.

Marc Fortuño