Bolsa Blog de bolsa

Bolsa Blog de bolsa

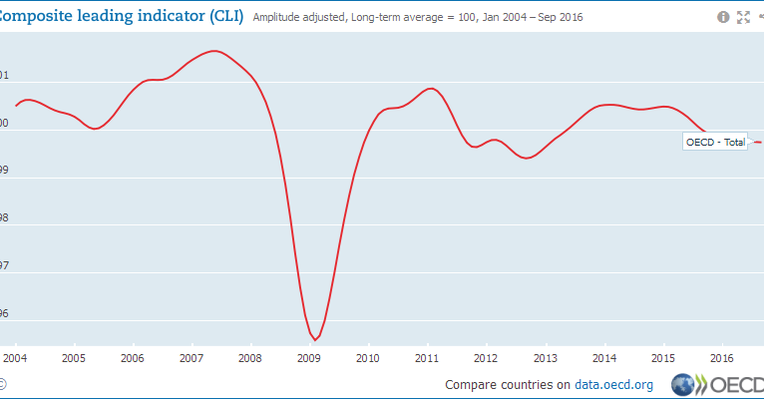

Uno de los indicadores más interesantes que podemos encontrar se trata del Composite Leading Indicators (CLI) que facilita la OCDE sobre cada país, zonas económicas y el conjunto de la OCDE. Este indicador está diseñado para proporcionar señales tempranas de los puntos de inflexión de la actividad económica, mediante una selección de los indicadores adelantados que están directamente relacionados con la evolución del Producto Interior Bruto.

El CLI se compone de varios indicadores adelantados como los inventarios, pedidos de bienes duraderos, indicadores de mercado tales como encuestas de confianza sobre el precio de las acciones, índices manufactureros y demás. En el caso de España, el CLI se compone por varios indicadores como: El porcentaje de la capacidad utilizada en el sector de manufacturas, la producción del total reconstrucción, la evolución del IPC del sector servicios descontando la vivienda y la evolución de indice bursátil IGBM.

registro de vehículos.

La interpretación es sencilla, cuando el CLI se incrementa, significa que la economía en cuestión mantiene un crecimiento sostenido por encima de su potencial a largo plazo. Cuando el CLI forma un techo, implica que el crecimiento económico del país caerá por debajo de su potencial a largo plazo. En los supuestos más acusados, la economía entraría en recesión.

Este indicador es utilizado por analistas y economistas para comprender las tendencias a corto y medio plazo de la actividad económica, ya que en términos generales, anticipan los puntos de inflexión del ciclo económico de seis a nueve meses antes de que éstos se produzcan.

En el siguiente gráfico, vemos el CLI del conjunto de los países de la ODCE. En el podemos interpretar que desde 2015, las economías de la OCDE crecen a niveles por debajo de su potencial a largo plazo. Es más, a día de hoy, el CLI no muestra una pendiente positiva por lo que como mínimo este escenario se trasladaría hasta los siguientes 6 – 9 meses como mínimo.

Como vemos, los techos que ha marcado el CLI en los últimos años, se corresponden a fuertes crisis o procesos intensos de desaceleración mundial. A principios de 2007 marco un techo de mercado lo que fue la antesala de la gran crisis, a principios de 2011 el CLI marcó un nuevo giro correspondiente al impacto de la crisis de deuda soberana y finalmente, a principios de 2015 vemos que el giro se correspondía a la crisis de emergentes y la desaceleración de China que han menguado el crecimiento mundial.