Bolsa Blog de bolsa

Bolsa Blog de bolsa

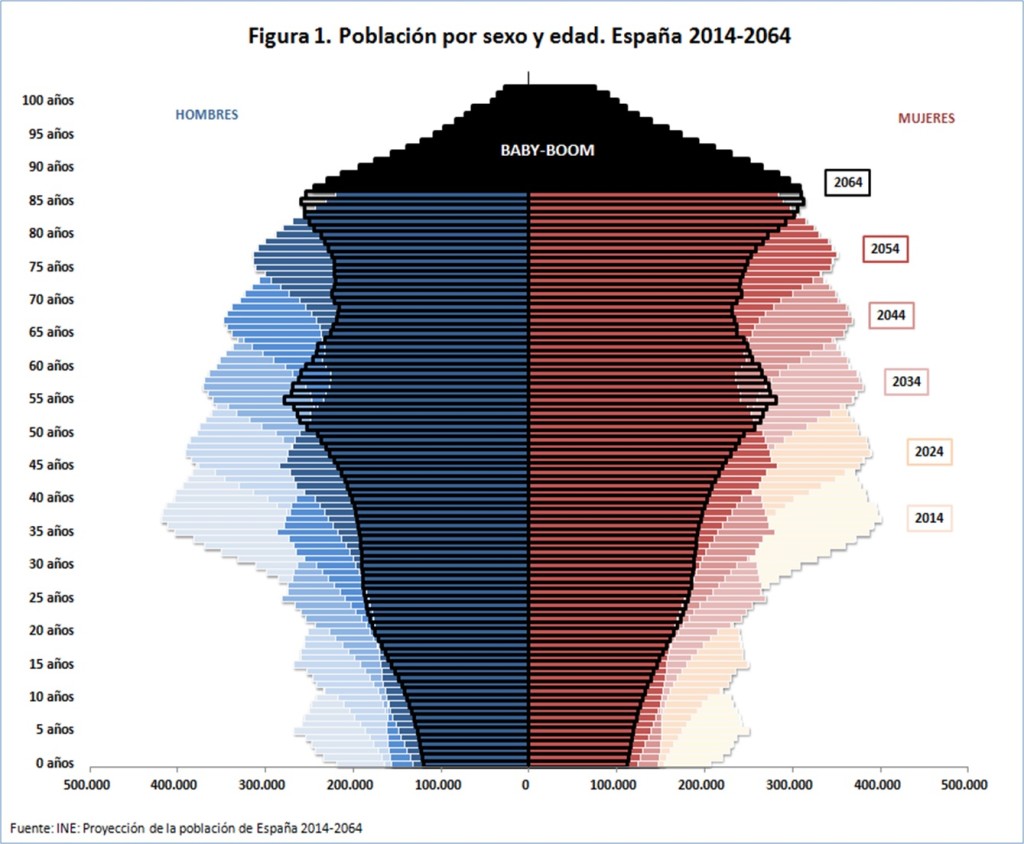

Las bases de nuestra pirámide poblacional se están reduciendo en los últimos años y las proyecciones de la evolución no son nada positivas, por lo que las pensiones futuras están en serio riesgo de impago en términos reales y no nominales debido a que el pacto intergeneracional, funciona al igual que una estafa piramidal, sólo se mantiene a través de nuevas incorporaciones que amplíen las bases o bien un aumento sustancial de la productividad futura.

Dado que muy probablemente nuestra pensión pública se verá reducida en términos reales debido a que ante un mundo endeudado hay incentivos claros para desarrollar inflación que devalue esa deuda o bien se retoque, de nuevo, el sistema de pensiones. Una buena alternativa es combatir ese escenario participando en determinados activos que ofrezcan un retorno para complementar en el futuro nuestra pensión. Es más, si en el futuro hay una gran mejora de la productividad futura, la mejor alternativa, a día de hoy, es participar en dichos medios de producción, la cuestión es ¿Con qué productos financieros?

Normalmente los planes de pensiones son el producto estrella para complementar para pensar en nuestra pensión futura. Los planes de pensiones, se promocionan desde el gobierno porque proporcionan importantes ventajas fiscales a largo plazo que son el contrapunto a su incapacidad de rescate antes de la jubilación, aunque sí pueden ser traspasados con la ventaja de que fiscalmente no hay que declarar las plusvalías (ni minusvalías). Las aportaciones dan derecho a una reducción en la base imponible del Impuesto sobre la Renta de las Personas Físicas, permitiendo al inversor diferir la tributación y obtener un ahorro fiscal. En España, las aportaciones de los planes de pensiones son deducibles de la Base Imponible General con el límite fiscal de la cantidad menor de las siguientes cantidades: 30% de los rendimientos netos del trabajo y/o actividades económicas o bien 8.000 euros anuales.

Pero, ¿Son los planes de pensiones una buena alternativa para el largo plazo? A día de hoy, en términos generales, estamos en manos del oligopolio bancario de gestoras, con una clara dedicación más a la comercialización de los planes de pensión que en la gestión propia. Esto nos ha llevado a que según el estudio «Rentabilidad de los Fondos de Pensiones en España. 2002-2012”, sólo 2 fondos de pensiones (de los 573) superaron la rentabilidad del Ibex 35, 32 fondos superaron la rentabilidad de los bonos del Estado a 10 años, 127 fondos superaron el 3% de rentabilidad y finalmente, 16 de los 573 fondos tuvieron rentabilidad promedio negativa.

Asimismo, según datos de la Dirección General de Seguros y Fondos de Pensiones, en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio y un 24% de los fondos cobraron comisiones de gestión comprendidas entre el 1,5% y el 2% del patrimonio.

Dado que la renta variable es el mejor activo en el largo plazo, quizá, una mejor alternativa no son los planes de pensiones u otros productos similares como los PPA o PIAS, sino invertir el 10% del efectivo en deuda a corto plazo y el 90% restante, en un ETF que replique por ejemplo el S&P 500 u otro índice como el EuroStoxx50. En especial, Warren Buffett recomienda el ETF Vanguard que replica el S&P500 por sus bajas comisiones, para quedar expuesto directamente a la productividad futura estadounidense. Sobre este punto, me gustaría añadir la técnica de promediar el coste monetario de Benjamin Graham que permite a cualquier inversor controlar permanentemente sus inversiones destinando una cuota fija a la inversión en intervalos constantes de tiempo. Con una cantidad fija de forma periódica a la compra de un índice no caeremos en los errores psicológicos que se producen en los extremos de mercado alcistas y bajistas.