Bolsa Blog de bolsa

Bolsa Blog de bolsa

La cotización de las entidades bancarias españolas se ha incrementado sustancialmente en los últimos meses. De hecho, el selectivo Financial MCO se ha revalorizado un 56% tras los mínimos marcados por el Brexit. Uno de los valores destacados ha sido Bankia que han conseguido una apreciación del 82,12% desde sus mínimos en 2016.

A pesar de esta subida, las principales ratios de valoración nos siguen mostrando que el banco sigue siendo una inversión atractiva a estos actuales precios. El PER de Bankia es del 12,18 veces, lo que implica una rentabilidad sobre beneficios del 8,21%. Asimismo, la ratio P/B se encuentra por debajo de 1, en 0,88 veces por lo que el valor de mercado es inferior al valor en libros.

En los últimos años, Bankia ha visto una notable mejora en su gestión y sus niveles de solvencia son los mejores entre la banca española pues en las hipótesis más adversas de los test de estrés, pues son capaces de mantener a finales de 2018 un nivel de capital de máxima calidad CET 1 del 9,6%, por encima de Santander o BBVA que obtuvieron ambas un 8,2%.

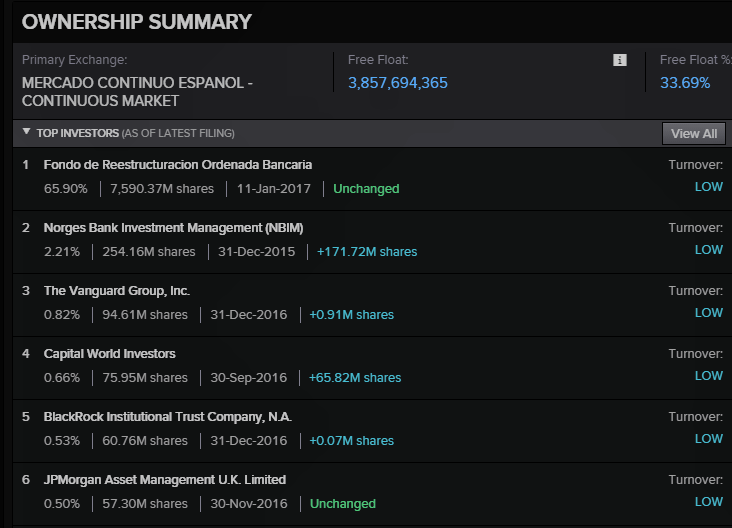

Sin embargo, a pesar del giro de 180 grados que ha experimentado la entidad, hay que tener en cuenta una peculiaridad, pues el FROB es el principal accionista de la entidad y posee el 65,90% del valor, lo que equivale a 7.590.372.430 títulos de Bankia. Bajo esta situación, el Free Float de Bankia es del 33,69% de las acciones cotizadas.

Es importante este factor, pues el objetivo del FROB no es otro de vender lo mas caro posible para que los contribuyentes españoles reciban el máximo retorno (aunque ello implique pérdidas).

Para trata de incrementar el máximo posible el valor de la entidad, desde el FROB se está estudiando la posible fusión entre Bankia y BMN, siendo este sería el paso previo a la futura privatización del grupo resultante, cuando la cotización sea lo suficientemente atractiva para el FROB.

Por ello, hoy por hoy, el inversor puede estar tranquilo ante una avalancha de papel pues el FROB no va a mover un dedo para vender acciones de Bankia debido a que los niveles de la acción son bajos, cotizando en los 0,98 euros, un 36% menos frente a los máximos alcanzados en 2014.

En definitiva, los fundamentales y ratios de valoración son positivas y además, el máximo accionista no tocará, por ahora, sus títulos e incluso persigue crear una entidad más grande para maximizar el valor frente al mercado, lo que le convierte en una de las entidades más atractivas para el inversor.