Bolsa Blog de bolsa

Bolsa Blog de bolsa

El Banco Central Europeo celebrará su última reunión política del año el mañana jueves y el consenso es que los responsables políticos mantengan estables los tipos de interés y pongan fin al programa de expansión cuantitativa, tal y como se había prometido. El Banco también actualizará sus proyecciones de crecimiento e inflación en el mismo día, pero con indicadores económicos que no muestran signos de recuperación y riesgos políticos todavía colgando en el fondo, sería interesante ver cómo el BCE apoyará al bloque de ahora en adelante.

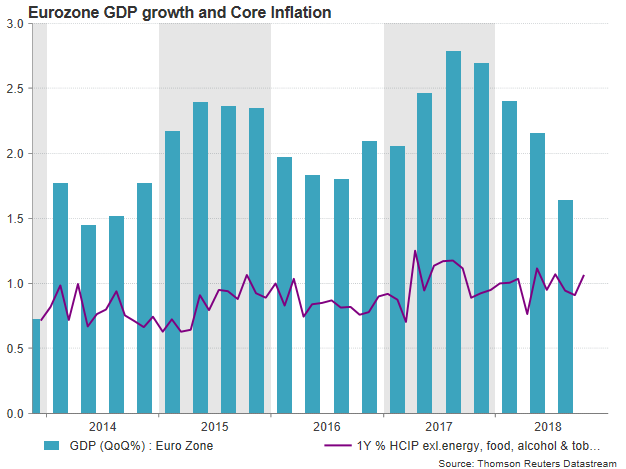

Después de un desempeño optimista en 2017, la economía de la Eurozona perdió impulso significativo en 2018, con un crecimiento del PIB que cayó del 2,8% interanual en el cuarto trimestre de 2017 al 1,6% interanual en el tercer trimestre de 2018. Específicamente, Alemania, la potencia de la Eurozona, vio su peor trimestre después de más de dos años, encogiéndose en un 0,2% en el tercer trimestre a medida que las restricciones ambientales en la industria automotriz pesaban en el negocio automovilístico alemán.

La inflación fue otro punto débil a pesar de la política monetaria extraordinariamente acomodaticia que el Banco Central ha utilizado en los últimos años. Si bien las tasas de interés negativas y el programa de compra de bonos deberían haber impulsado las presiones inflacionarias en teoría, el IPC básico, que excluye elementos volátiles como los alimentos y la energía, no mejoró mucho en la Eurozona, manteniéndose en torno al 1% interanual muy por debajo del objetivo del 2% que el Banco se propone alcanzar.

Además de los datos, ¿cómo podrían los responsables políticos endurecer la política monetaria cuando la confusión política en economías clave como Italia amenaza la estabilidad financiera del bloque, mientras que la política comercial de Estados Unidos ha reducido el apetito por las inversiones?

Italia, la tercera economía más grande de la UE, tiene el segundo mayor crecimiento de la deuda con respecto al PIB en la zona euro y sus planes de gasto propuestos para 2019 no se ajustan actualmente a las normas de la UE, siempre que el presupuesto indique un objetivo de déficit superior al 2%. La falta de satisfacción de los líderes de la UE podría llevar a un colapso de la confianza en los mercados financieros italianos, que más tarde podría extenderse a la Eurozona.

Al mismo tiempo, la UE también es consciente de las importantes consecuencias negativas que Brexit podría causar en el bloque si las negociaciones no dan lugar a un acuerdo que perturbe lo menos posible las relaciones financieras y comerciales entre el Reino Unido y la UE. Mientras tanto, otro punto focal es Francia, donde el Presidente Macron está trabajando arduamente para recuperar la popularidad después de que sus propuestas para un aumento de los impuestos a los combustibles provocaron violentas protestas y graves daños a la propiedad en París.

Si bien el BCE confía en que las condiciones económicas sean lo suficientemente sólidas como para permitir la finalización del programa de compra de activos, los riesgos antes mencionados sugieren que no es improbable una revisión a la baja de las proyecciones de crecimiento y/o inflación y que, por lo tanto, todavía se necesita cierto apoyo. Los funcionarios del BCE han afirmado anteriormente que el Banco continuará ayudando a través de la reinversión en efectivo de bonos vencidos durante un largo período de tiempo, y los analistas esperan más detalles sobre este tema el jueves.

Además, se rumorea que pronto se anunciará una nueva ronda de operaciones de refinanciación a largo plazo, el programa que permite a las instituciones de crédito obtener préstamos hasta por cuatro años sobre la base de sus préstamos a los hogares y a las corporaciones no financieras. Por lo tanto, los analistas estarán atentos a saber si el BCE prevé nuevas debilidades y de qué manera se propone hacer frente a las presiones a la baja. En cuanto a los tipos de interés, los mercados tienen la certeza de que se mantendrán sin cambios al menos durante el verano de 2019, a menos que los datos indiquen la necesidad de un ajuste.

En los mercados de divisas, la demanda del euro es limitada, ya que el temor a una posible escalada de las relaciones políticas entre la UE e Italia y las tensiones comerciales entre la UE y los Estados Unidos mantienen los fondos en lugares más seguros. El jueves, el BCE celebró una reunión en la que los responsables de la política monetaria rebajaron las previsiones y anunciaron medidas de apoyo concretas, lo que podría hacer que el euro y el dólar retrocedieran a la zona de los 1,1300. Por debajo de ese nivel, el soporte podría bajar a 1,1265, mientras que las acciones bajistas más fuertes también podrían encontrarse con un obstáculo crucial en torno a la parte inferior de los 1,1213. Una violación de esta última podría aumentar el impulso negativo hacia la barrera de 1,1118.

En el escenario alternativo y menos probable, en el que el BCE parece confiar en que la economía se mantendrá resistente a los crecientes riesgos y en que un mercado laboral más restringido empujará la inflación al alza, el euro/dólar podría volver a situarse en el nivel de 1,1400. Los aumentos más pronunciados también podrían volver a probar el área alrededor de 1,1440 antes de que el nivel de 1,1500 salga a la luz.

Marc Fortuño