Bolsa Blog de bolsa

Bolsa Blog de bolsa

En el mundo está viendo cómo la inflación se ha acelerado en los últimos meses impulsada principalmente por el ascenso de los precios de los combustibles. De hecho, los precios al consumidor de los Estados Unidos aumentaron un 2, 1% interanual en diciembre del 2016. Por su parte, en la Eurozona, los niveles de precios han estado aumentando y por ello los precios al consumidor ascendió un 1,1% interanual en el diciembre, siendo la tasa de inflación más alta desde septiembre del año 2013.

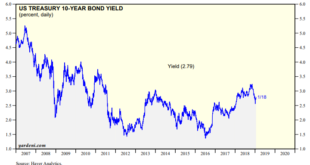

Para aquellos que poseen un en su cartera de inversión bonos, conocen perfectamente que el efecto de la inflación reduce la rentabilidad real de los bonos e incluso cuando la inflación sube, los tipos de interés tienden a subir, lo que en consecuencia afecta negativamente al precio de los bonos.

Los TIPS (Treasury Inflation-Protected Securities) se refieren a bonos con una garantía de tesorería indexada a la inflación para proteger a los inversores de los efectos negativos de la inflación. Los TIPS se consideran una inversión extremadamente de bajo riesgo ya que están respaldados por el gobierno emisor y porque el valor nominal de los títulos aumenta con la inflación, medida por el Índice de Precios al Consumidor, mientras que la tasa de interés permanece fija.

Los TIPS por lo general tienen tasas de interés más bajas que otros valores gubernamentales o corporativos, por lo que son muy interesantes para inversores conservadores. Su ventaja es principalmente la protección de la inflación, pero si la inflación es mínima o inexistente, su beneficio disminuye. No existe el otro instrumento financiero que proporcionen a los inversores un nivel de cobertura fiable contratación como lo hacen los TIPS. Cuando la inflación se incrementa, los TIPS ofrecen mayores rentabilidades nominales, a diferencia de los bonos que tienen a bajar.

Supongamos que un inversior posee 1.000 euros en TIPS al final del año, con un cupón de 1%. Si no hay inflación medida por el IPC, el inversionista recibirá 10 euros a lo largo del año en pagos de cupones. Sin embargo, si la inflación sube un 2%, el principal de 1.000 euros se ajustaría al alza en un 2% a 1,020 euros. La tasa de cupón seguirá siendo la misma, un 1%, pero se multiplicará por el nuevo monto de principal de 1,020 euros para obtener un pago de intereses de 10,20 euros. Por otro lado, si nos centráramos en un contexto deflacionista, con los precios medidos por el IPC cayendo 5%, el principal se ajustaría a la baja a 950 euros y e pago de intereses resultante sería 9,50 euros durante el año.

Al vencimiento, el inversionista recibiría el capital igual al principal original de 1.000 euros o un principal mayor ajustado, si es aplicable. Los pagos de intereses durante la vida del bono están sujetos a ser calculados a partir de un principal inferior, pero el inversor nunca está en riesgo de perder el principal total del TIPS, eso sí… si se mantiene hasta el vencimiento.

En mayo de 2014, el Tesoro español se animó a efectuar la primera emisión de bonos a diez años indexados a la inflación, una emisión de 5.000 millones de euros, con un cupón fijo del 1,8% . Para los inversores, el bono indexado a la inflación es similar a un bono actual del Tesoro. La única diferencia es que, su principal, (nominal que se paga en la amortización) y su cupón (tipo de interés que se paga durante la vida del bono), están indexados a la inflación, es decir, están multiplicados por el coeficiente de indexación publicado para el día del pago.